Liquidation Preference: meccaniche di base

In partenza a Gennaio 2025 il Master in Finanza per Avvocati, un percorso finalizzato a trasformare i professionisti legali in figure di riferimento nel mondo degli affari. Maggiori informazioni sono disponibili qui. Per una presentazione completa del percorso prenota un incontro di 15 minuti.

La liquidation preference è una delle clausole più significative all’interno degli accordi di investimento in startup, soprattutto per quanto riguarda un futuro liquidity event (come la vendita o la fusione della società). Tale clausola incide profondamente sull'esito economico della transazione, stabilendo la priorità nella distribuzione dei proventi agli investitori durante un evento di liquidazione.

Cos’è la liquidation preference?

La liquidation preference garantisce all'investitore il diritto di recuperare il capitale investito (o un suo multiplo) prima della distribuzione ai restanti azionisti. Questo diritto si articola in due elementi fondamentali:

Preferenza di liquidazione (multiplo): assicura all'investitore il recupero dell'investimento iniziale o di un suo multiplo (es., 1x o 2x)

Partecipatività (participating/non-participating): determina se l'investitore, dopo aver recuperato l'investimento, potrà partecipare ulteriormente alla distribuzione dei proventi in proporzione alla propria quota

Liquidation Preference: Participating vs Non-Participating

La clausola non-participating offre all'investitore due opzione mutuamente esclusive: recuperare il capitale investito (o un suo multiplo), oppure convertire la propria partecipazione in azioni ordinarie e ricevere una quota proporzionale dei proventi. L'investitore potrà optare per l'opzione economicamente più vantaggiosa.

La clausola participating, invece, garantisce un doppio beneficio: l'investitore recupera prioritariamente il capitale investito (o un suo multiplo) e successivamente partecipa alla distribuzione del capitale residuo in proporzione alla propria quota azionaria.

Un caso pratico

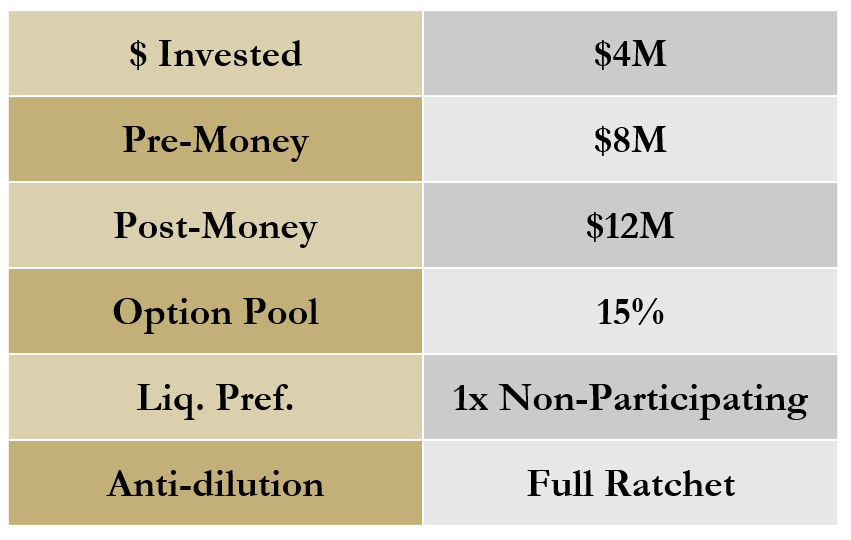

Ipotizziamo che il fondo Whitestone proponga un investimento di $4 milioni nella startup Curving Forks. I termini essenziali dell’investimento proposto sono i seguenti:

Dal momento che Whitestone propone un investimento di $4 milioni con una valutazione post-money di $12 milioni, al termine dell’aumento di capitale il Fondo si ritroverà a possedere una quota pari al 33% (per un ripasso sulle dinamiche di base di un deal di Venture Capital, ti rimando al mio articolo relativo).

La liquidation preference è in questo caso pari a 1x non-participating.

1x indica che in sede di liquidazione l’investitore avrà diritto a recuperare il proprio investimento iniziale (1x) prima che gli altri azionisti ricevano qualsiasi provento. Solitamente 1x è lo standard di mercato, anche se in round più avanzati non è infrequente negoziare multipli più elevati.

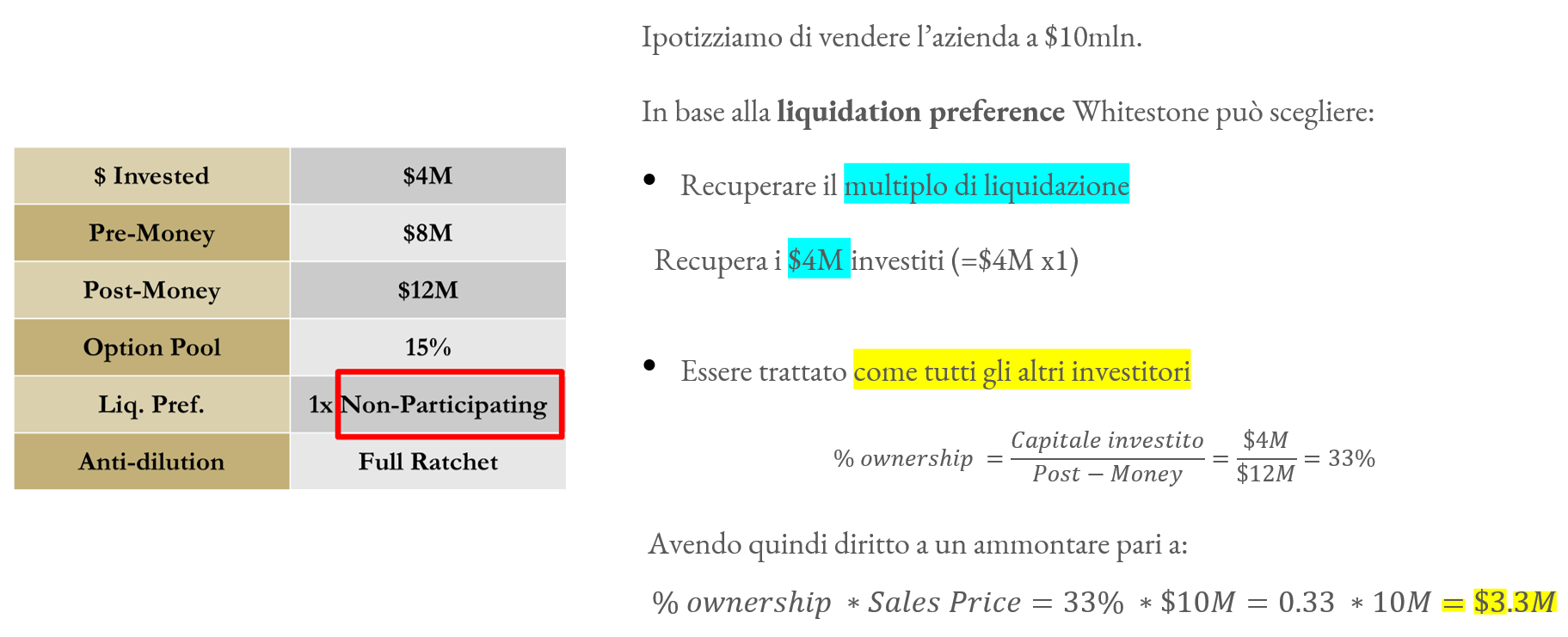

Concentriamoci invece sugli impatti dell’attributo non-participating. Infatti, l'impatto della clausola di liquidation preference può variare drasticamente a seconda che sia participating o non-participating. Per comprendere meglio, ipotizziamo che la startup Curving Forks venga venduta per un prezzo pari a $10 milioni.

Liquidation preference non-participating:

Con una liquidation preference 1x non-participating, l'investitore Whitestone ha diritto di scegliere tra:

Recuperare il proprio investimento iniziale di $4 milioni, oppure

Ricevere il 33% del valore totale di vendita, ovvero $3.3 milioni ( = $10M * 33%)

In questo scenario, il fondo sceglierà di recuperare l'investimento iniziale di $4 milioni, poiché risulta maggiore rispetto a una partecipazione pro quota ai proventi della vendita.

Liquidation preference participating

Se la clausola fosse invece 1x participating, l’investitore Whitestone avrebbe invece diritto a:

Recuperare i $4 milioni investiti;

In aggiunta, partecipare alla distribuzione del capitale residuo, pari a $6 milioni, in proporzione alla propria quota del 33%, ottenendo altri $2 milioni.

In questo caso, il fondo incasserebbe un totale di $6 milioni, sommando il capitale recuperato e la partecipazione ai proventi rimanenti.

In conclusione, la liquidation preference rappresenta un elemento cardine nelle negoziazioni di venture capital. Le clausole participating e non-participating definiscono l'equilibrio tra protezione del capitale per gli investitori e potenziale upside per i founder. Non si tratta di una semplice formalità contrattuale, ma di una decisione strategica che può determinare il successo dell'exit e la capacità della startup di attrarre futuri investimenti.

La newsletter 'Finanza per Avvocati' nasce dalla volontà di aiutare gli avvocati d'affari a diventare veri e propri advisor strategici per i propri clienti. L'obiettivo è dotare i professionisti legali delle conoscenze di business e finanza necessarie per assicurarsi una posizione di rilievo al tavolo delle negoziazioni ed emergere in un mercato estremamente competitivo.

Per i professionisti più ambiziosi, che desiderano acquisire una preparazione solida e strutturata, ho sviluppato un programma di formazione completo, il Master in Finanza per Avvocati.

Se sei un avvocato specializzato negli ambiti M&A, Private Equity o Venture Capital e desideri acquisire solide basi di business e finanza per distinguerti sul mercato, prenota un incontro di approfondimento (durata: 15 minuti).