Aumento di capitale: dinamiche chiave in un deal di Venture Capital

In partenza a Gennaio 2025 il Master in Finanza per Avvocati, un percorso finalizzato a trasformare i professionisti legali in figure di riferimento nel mondo degli affari. Maggiori informazioni sono disponibili qui. Per una presentazione completa del percorso prenota un incontro di 15 minuti.

Nel mondo del Venture Capital e del Private Equity, l’operazione più frequente è senz’altro l'aumento di capitale.

La determinazione del capitale sociale e l'allocazione del sovrapprezzo, soprattutto nelle operazioni di minoranza, sono tematiche complesse che richiedono non solo una comprensione del diritto societario, ma anche una solida padronanza delle dinamiche finanziarie sottostanti.

In questo articolo approfondiremo il concetto di split tra capitale nominale e sovrapprezzo, a partire da un semplice esempio pratico che ci aiuterà a chiarire il meccanismo.

Una premessa: Pre-money e Post-money valuation

Quando un fondo di Venture Capital decide di investire in una società, le discussioni iniziali ruotano attorno alla determinazione della valutazione pre-money e post-money. Questo processo è essenziale per determinare la percentuale di partecipazione che il fondo otterrà a seguito dell'investimento.

Ipotizziamo che un fondo proponga di investire 20 milioni di euro per acquisire una partecipazione del 20% nella società target. In questo caso:

la pre-money valuation (o valutazione pre-money) sarà la valutazione della società prima dell'iniezione di capitale. Supponiamo che le parti concordino su una valutazione pre-money di 80 milioni di euro.

la post-money valuation (o valutazione post-money) rifletterà invece il valore della società dopo l’investimento. In questo caso, la post-money valuation sarà di 100 milioni di euro (80 milioni pre-money + 20 milioni di investimento). Questo significa che i 20 milioni investiti dal fondo dovranno rappresentare il 20% del capitale sociale post-aumento.

Split nominale-sovrapprezzo

Una delle sfide principali, soprattutto per gli avvocati che seguono queste operazioni, è allocare l'investimento tra capitale sociale e sovrapprezzo. Generalmente, il capitale sociale di una società non rispecchia la valutazione complessiva pre-money. Ad esempio, una società che vale 80 milioni di euro potrebbe avere un capitale sociale molto inferiore, come i 10.000 euro del nostro esempio.

Se l'intero investimento fosse destinato a capitale sociale, il fondo acquisirebbe una quota eccessiva, poiché il valore nominale del capitale sociale è generalmente molto inferiore alla valutazione complessiva della società. Questo porterebbe a una diluizione significativa della partecipazione dei fondatori, nonostante il loro ruolo cruciale nello sviluppo e nella crescita dell'azienda.

Per preservare un giusto equilibrio tra gli investitori e i fondatori, solo una parte dell'investimento viene destinata all'aumento del capitale sociale. La maggior parte viene invece allocata a riserva sovrapprezzo (anch’essa voce di Patrimonio Netto), garantendo così che i fondatori mantengano un adeguato controllo sulla loro società.

Ad esempio, se in presenza di un capitale sociale di soli 10.000 euro il fondo iniettasse 20 milioni di euro interamente a capitale sociale, quest’ultimo si ritroverebbe a possedere quasi il 99,9% delle quote, lasciando ai fondatori una partecipazione minima e compromettendo il loro controllo (nonchè il loro commitment) sulla società. Per evitare questa diluizione eccessiva e mantenere un equilibrio di governance tra i fondatori e i nuovi investitori, il capitale sociale viene quindi aumentato solo parzialmente, in proporzione alla quota di partecipazione negoziata dal fondo (in questo caso, il 20%).

La maggior parte dell'investimento viene invece allocata a una riserva sovrapprezzo, che permette di valorizzare l'apporto economico del fondo senza intaccare eccessivamente la cap table.

Un esempio pratico

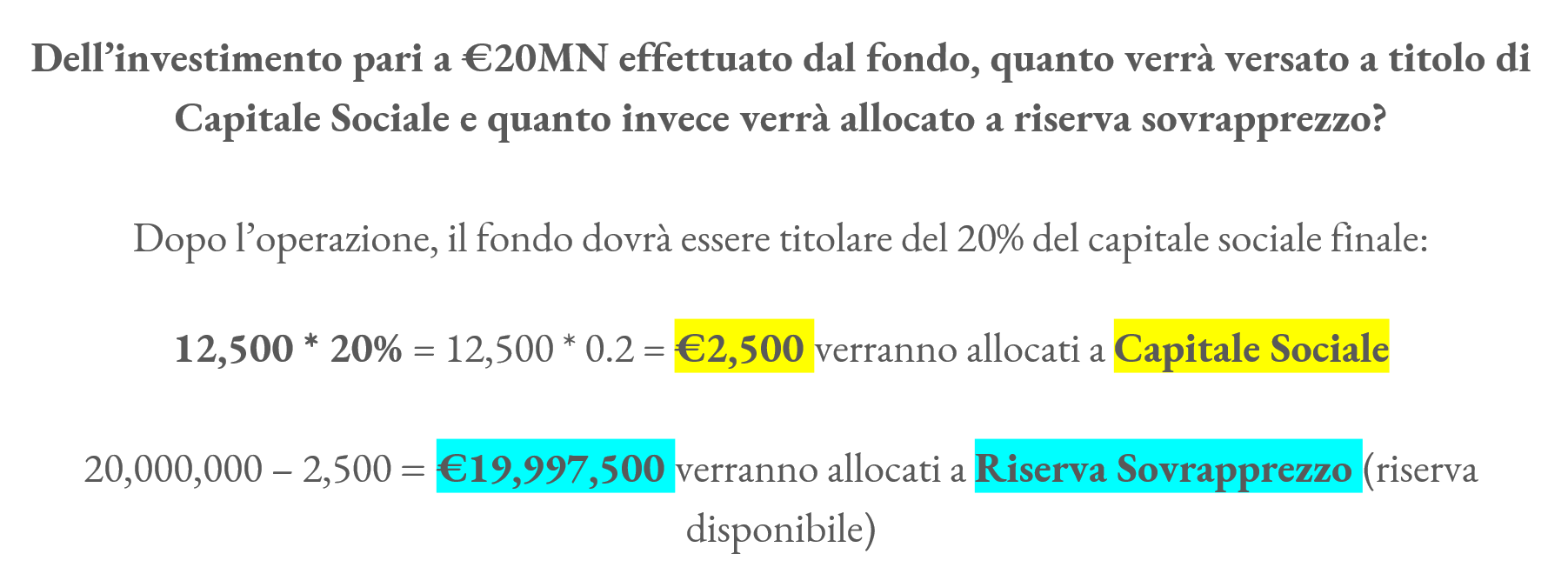

Supponiamo che il capitale sociale esistente sia pari a 10.000 euro e che l'obiettivo sia di far sì che il fondo detenga il 20% del capitale sociale dopo l'investimento. A tal fine, il capitale sociale finale deve essere calcolato in modo che i 10.000 euro dei fondatori rappresentino l'80% del totale. Utilizzando una semplice proporzione:

Di conseguenza, il fondo contribuirà con 2.500 euro al capitale sociale, mentre la restante parte dell'investimento (19.997.500 euro) sarà allocata a riserva sovrapprezzo.

Questa riserva sarà disponibile per la società e potrà essere utilizzata dagli amministratori per future operazioni, senza vincoli particolari.

Impatto a bilancio di un aumento di capitale

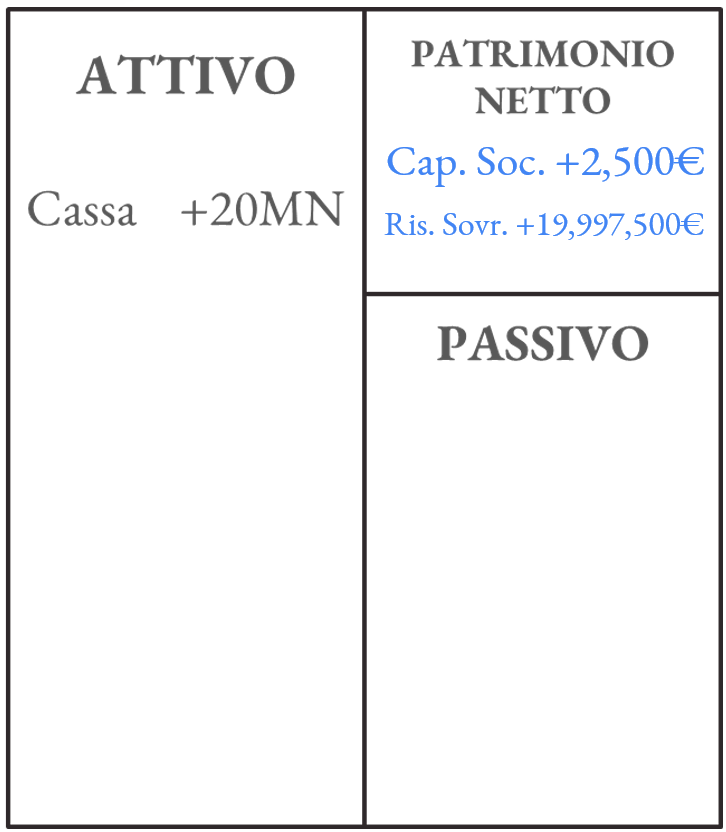

Come si deduce dal nostro esempio, l'operazione di aumento di capitale e l'allocazione tra capitale sociale e riserva sovrapprezzo avranno un impatto significativo sullo Stato Patrimoniale della società (nessun impatto sarà invece registrato a Conto Economico).

Teniamo presente che nel bilancio ogni operazione deve trovare un equilibrio tra Attivo (da una parte) e Passivo + Patrimonio Netto (dall’altra), garantendo che entrambe le sezioni di Stato Patrimoniale rimangano in perfetto bilanciamento.

Nel caso di un aumento di capitale come quello descritto, l’investimento del fondo produce un incremento nell’attivo sotto forma di liquidità (cassa), che viene immediatamente controbilanciato da un corrispondente aumento nel patrimonio netto (dal lato del passivo).

In questo contesto specifico, l’attivo aumenta grazie all’entrata di 20 milioni di euro in cassa. Questo incremento nell’attivo viene bilanciato da un corrispondente aumento nel patrimonio netto, rappresentato dalla somma tra la parte allocata al capitale sociale (2.500 euro), e la parte molto più sostanziosa allocata a riserva sovrapprezzo (19.997.500 euro).

Conclusione

Per riassumere, nell’ambito di un’operazione di aumento di capitale il capitale sociale riflette il valore nominale delle azioni emesse, mentre la riserva sovrapprezzo rappresenta la differenza tra il valore nominale delle azioni e l’effettivo valore economico dell’investimento. Questa suddivisione permette di mantenere una struttura di partecipazione equilibrata e preservare il controllo societario da parte dei fondatori, senza compromettere il bilancio complessivo della società.

La newsletter 'Finanza per Avvocati' nasce dalla volontà di aiutare gli avvocati d'affari a diventare veri e propri advisor strategici per i propri clienti. L'obiettivo è dotare i professionisti legali delle conoscenze di business e finanza necessarie per assicurarsi una posizione di rilievo al tavolo delle negoziazioni ed emergere in un mercato estremamente competitivo.

Per i professionisti più ambiziosi, che desiderano acquisire una preparazione solida e strutturata, ho sviluppato un programma di formazione completo, il Master in Finanza per Avvocati.

Se sei un avvocato specializzato negli ambiti M&A, Private Equity o Venture Capital e desideri acquisire solide basi di business e finanza per distinguerti sul mercato, prenota un incontro di approfondimento (durata: 15 minuti).