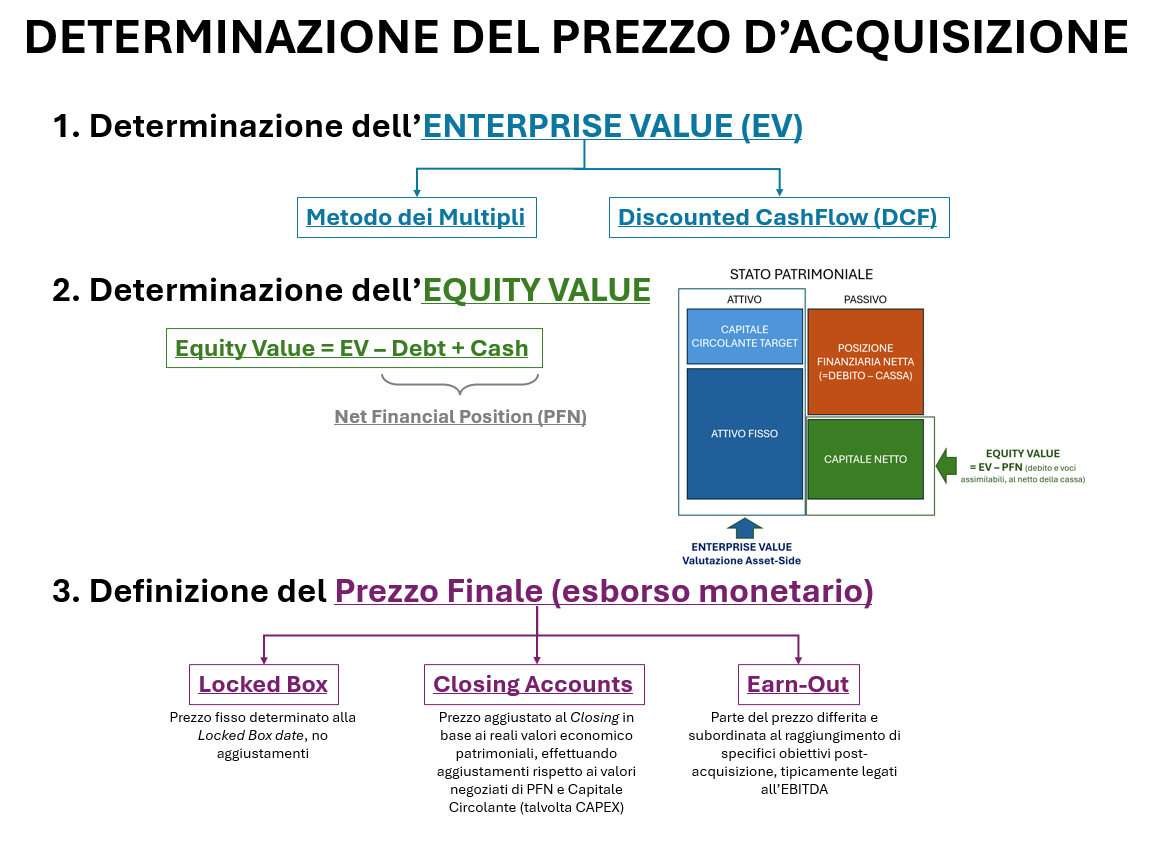

Il cuore delle valutazioni aziendali: il Metodo DCF

Nell’articolo precedente abbiamo esplorato ad alto livello il processo di determinazione del prezzo di acquisto nelle operazioni di M&A, introducendo le diverse fasi coinvolte.

Nell’articolo di oggi vorremmo iniziare ad approfondire i singoli passaggi, a partire dai metodi di stima dell’Enterprise Value (EV).

Sebbene gli avvocati non vengano spesso coinvolti nella fase di valutazione della target, è comunque importante anche per il consulente legale conoscere i metodi più utilizzati, comprendendone assumption e limitazioni.

In particolare, questa settimana ci addentriamo nel metodo del Discounted Cash Flow (DCF), senz’altro il più importante da un punto di vista metodologico: infatti, tutti i metodi di valutazione alternativi possono in ultima battuta essere ricondotti al metodo del DCF.

Che cos’è il Discounted Cash Flow (DCF)?

Anche conosciuto come “metodo dei flussi di cassa attualizzati”, il metodo del DCF stima il valore di un’azienda basandosi sulla capacità della stessa di generare flussi di cassa nel futuro.

Più in generale, il valore di qualsiasi asset (un’azienda, un immobile, un’obbligazione) è dettato dalla somma dei flussi di cassa che tale asset sarà in grado di generare in futuro, attualizzati al tempo presente mediante un appropriato tasso di interesse rappresentativo del rapporto rischio-rendimento insito nell’investimento stesso.

Pertanto, il DCF altro non è che un metodo per calcolare il valore oggi della somma dei flussi di cassa futuri che l’azienda sarà in grado di generare durante la propria vita utile, valore che viene determinato come funzione di tre elementi:

l’entità dei flussi di cassa. I flussi di cassa vengono preferiti rispetto a misure reddituali quali ricavi o utili, in quanto queste ultime risultano più manipolabili contabilmente e non “certe”, contrariamente alla cassa (una voce come i ricavi include anche le vendite non ancora saldate da parte dei clienti, e che potrebbero non esserlo mai);

la distribuzione nel tempo dei flussi di cassa (flussi più vicini nel tempo avranno un valore maggiore rispetto a flussi di cassa più lontani);

il tasso di interesse a cui scontare i flussi di cassa al tempo presente, che deve essere rappresentativo della loro rischiosità.

Quali sono i passaggi per valorizzare un’azienda tramite il DCF?

Sebbene il DCF sia largamente impiegato per la stima del valore aziendale “asset-side”, è possibile anche utilizzarlo per la stima diretta del solo Equity Value (i.e., il valore del capitale netto aziendale).

In questa sede ci limiteremo ai passaggi per la stima dell’Enterprise Value, comprensivo di tutti gli asset aziendali:

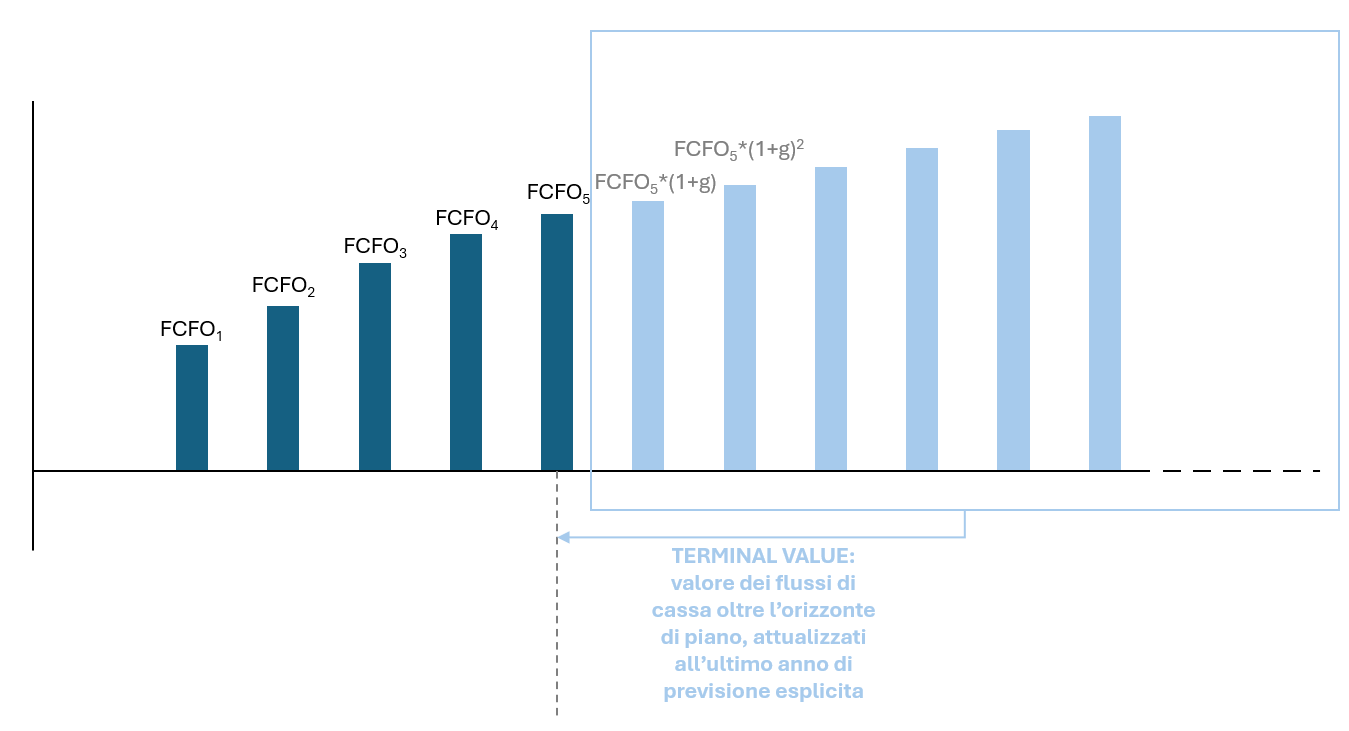

1. Stima analitica dei Flussi di Cassa su un orizzonte temporale limitato, in genere i primi 3-5 anni

I flussi di cassa rilevanti sono i cc.dd. FCFO (i.e., Free Cash Flow from Operations), ossia i flussi di cassa operativi al netto delle spese di mantenimento del business (non considerando le entrate/uscite legate alla gestione finanziaria, in quanto non afferenti all’operatività business).

L’EBITDA assume un ruolo fondamentale in questa prima fase, in quanto spesso costituisce il punto di partenza per la proiezione dei flussi. In particolare:

Per arrivare al Flusso di Cassa Operativo è necessario, partendo dall'EBITDA (o Margine Operativo Lordo, MOL):

sottrarre la variazione positiva del Capitale Circolante Operativo prevista per l’anno (o sommare l’eventuale variazione negativa del Capitale Circolante). Come sappiamo, il Circolante è composto da voci reddituali che, pur essendo ricomprese nel calcolo dell’EBITDA, non hanno (ancora) avuto manifestazione monetaria.

CAPITALE CIRCOLANTE OPERATIVO = CREDITI vs. CLIENTI + MAGAZZINO - DEBITI vs. FORNITORI

A titolo di esempio, i crediti verso clienti rappresentano ricavi registrati in conto economico che non sono ancora stati riscossi, mentre i debiti verso fornitori rappresentano costi registrati a conto economico (che quindi rientrano nel calcolo dell’EBITDA), ma che non sono ancora effettivamente stati pagati. Discorso simile vale per voci come rimanenze finali, ratei e risconti, che alimentano il reddito ma non provocano movimentazioni finanziarie, nonchè per la variazione del Fondo TFR.

sottrarre gli investimenti operativi in capitale fisso (si parla anche di Capital Expenditure, o CAPEX). Per “capitale fisso” si intendono le immobilizzazioni materiali o immateriali necessarie a muovere il business verso il proprio mantenimento o la propria espansione

sottrarre le imposte sul reddito operativo, che pur non essendo ricomprese nel calcolo dell’EBITDA, rappresentano un’uscita monetaria che impatta sul Flusso di Cassa Operativo.

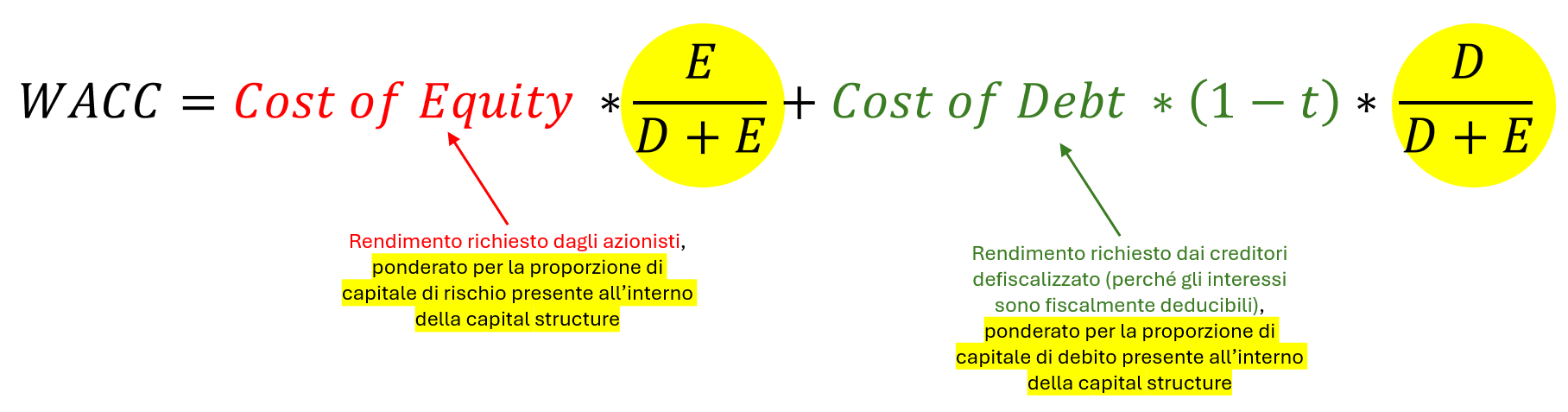

2. Stima del tasso di attualizzazione da utilizzare per scontare i flussi di cassa prospettici al tempo presente

Occorre poi stimare un tasso di attualizzazione che rifletta il rendimento minimo atteso per un investimento con profilo di rischio simile a quello dell’asset da valutare.

Quando l’obiettivo è la stima dell’Enterprise Value aziendale, il tasso di attualizzazione è denominato Weighted Average Cost of Capital (WACC), o Costo Medio Ponderato del Capitale.

Il WACC rappresenta il costo medio che l’azienda deve pagare ai propri investitori, siano essi azionisti o creditori. Si definisce infatti come la media del costo delle fonti di finanziamento utilizzate dall’azienda.

3. Stima del Terminal Value (TV)

L’ultimo elemento necessario è il c.d. Terminal Value: il valore finale dell’azienda aldilà dell’orizzonte di previsione esplicita dei flussi di cassa.

In virtù del principio del going concern, nel momento in cui si valuta un’azienda si presuppone che questa continuerà a generare flussi di cassa in perpetuo. Tale è l’assumption su cui si basa il calcolo del Terminal Value, che rappresenta il valore attuale della serie di flussi di cassa che verrà generata a partire dalla fine dell’orizzonte di previsione esplicita, e che normalmente vengono individuati applicando all’ultimo flusso di cassa proiettato analiticamente un tasso di crescita (g) ritenuto “sostenibile”.

4. Somma dei flussi attualizzati per arrivare alla stima dell’Enterprise Value

Arriviamo così alla formula canonica per la stima del valore aziendale mediante DCF.

Complimenti per essere arrivato/a in fondo all’articolo di oggi. Ho cercato di rendere il materiale il più accessibile possibile, ma sono consapevole che i temi trattati non sono affatto superficiali e condensarli efficacemente in pochi paragrafi rappresenta sempre una sfida notevole. Nella prossima edizione costruiremo sulle basi poste oggi per esplorare più a fondo il DCF. Analizzeremo insieme i pro e i contro di questo metodo di valutazione, affinché possiate sviluppare un approccio critico verso i modelli finanziari a cui vi troverete di fronte in futuro.

La newsletter 'Finanza per Avvocati' nasce dalla mia aspirazione di trasformare gli avvocati d'affari in veri e propri advisor strategici. L'obiettivo è quello di dotare i professionisti legali degli strumenti necessari per assicurarsi una posizione di rilievo al tavolo delle negoziazioni, emergere in un mercato estremamente competitivo e alleggerire il carico di stress derivante da una limitata comprensione dei contesti finanziari.

Per i professionisti più ambiziosi, che desiderano acquisire una preparazione solida e strutturata, ho sviluppato un programma di affiancamento, il Master in Finanza per Avvocati. Pensato appositamente per le esigenze dei professionisti legali, il percorso fornisce una panoramica completa della Finanza con un taglio fortemente pratico.

Se desideri accelerare il tuo percorso di carriera e sei interessato a maggiori dettagli, ti incoraggio ad approfondire Come posso aiutarti.