📈 Come funziona l'Earn-Out? Guida pratica con esempio di calcolo

In partenza a Gennaio 2025 il Master in Finanza per Avvocati, un percorso finalizzato a trasformare i professionisti legali in figure di riferimento nel mondo degli affari. Maggiori informazioni sono disponibili qui. Per una presentazione completa del percorso prenota un incontro di 15-30 minuti.

L’Earn-Out è uno strumento chiave per gestire l’incertezza e le divergenze di valutazione che spesso emergono nelle operazioni di acquisizione. Si tratta di una porzione del prezzo di acquisto differita e subordinata al raggiungimento di specifici obiettivi di performance da parte della società target, generalmente in un periodo compreso tra 1 e 3 anni successivi al Closing.

Come funziona?

Un Earn-Out si basa su alcuni elementi chiave:

Performance Metrics: gli indicatori di performance possono essere finanziari (es. EBITDA, fatturato) o operativi (es. raggiungimento di milestone strategiche).

Durata: il periodo di Earn-Out deve essere sufficientemente lungo da permettere il raggiungimento degli obiettivi, ma non così esteso da esporre il venditore a rischi eccessivi.

Formula di calcolo: il contratto stabilisce una metodologia chiara per il calcolo dell’Earn-Out, specificando eventuali Cap e Floor per evitare eccessive discrepanze.

Esempio di calcolo

Vediamo ora come funziona il calcolo dell’Earn-out a partire da un esempio pratico.

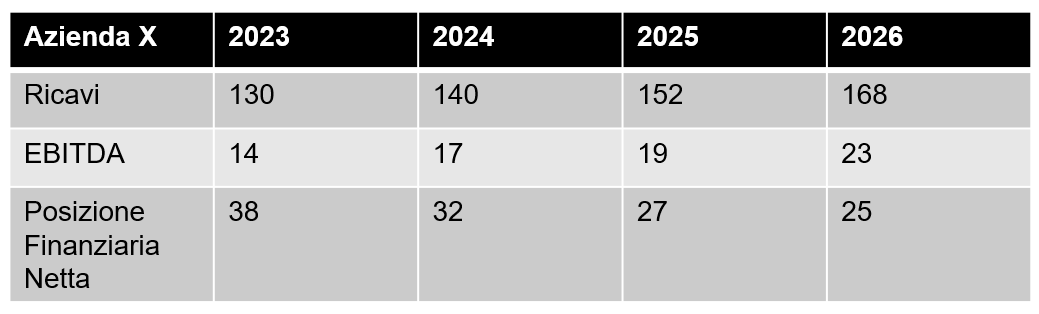

Il proprietario dell’azienda X ha deciso di vendere per motivi di successione. I numeri consuntivi e da business plan stand alone sono i seguenti (in Mln €):

Il proprietario riceve la seguente offerta dal Fondo Y: 98Mln€ per il 100% dell’Equity, più un Earn-Out pari al 25% della porzione del valore dell’Equity all’uscita che eccede un MOIC di 2.2x per il Fondo Y. Rispetto alla PFN del Closing (31.12.2023) il Fondo Y utilizza una leva finanziaria aggiuntiva pari a 15Mln€.

Ipotizziamo che il Fondo sia certo di poter cedere l’azienda all’inizio del 2027 a un multiplo pari a 10x EBITDA del 2026. Si assume inoltre che a fine 2026 l’indebitamento netto nel piano del Fondo Y sia pari a 33Mln€, invece dei 25Mln€ previsti dal piano stand-alone.

L’offerta presentata dal fondo prevede che l’Earn-out sia pari al 25% della porzione di Equity Value all’Exit che ecceda un MOIC di 2.2x per il fondo acquirente. Provando a tradurlo in formula:

Valore Earn-out = 25% * (Equity Value finale - 2.2x times Money)

Proviamo a capire insieme, attraverso i vari passaggi, come arrivare alla stima dell’Earn-out.

Abbiamo detto che il fondo offre 98Mln€ per il 100% dell’Equity della target, ma che rispetto alla PFN al Closing (fine 2023, pari a 38Mln€) utilizza una leva aggiuntiva di 15Mln€.

Ti lascio un attimo per pensarci.

La risposta esatta è 83Mln€. Infatti il Fondo ha presentato un’offerta di 98Mln€ per l’Equity Value, per cui non occorre sottrarre la PFN al Closing perchè parliamo di un valore già nettato dell’indebitamento netto.

Tuttavia, non tutti i 98Mln€ vengono richiesti direttamente agli investitori, in quanto il Fondo decide di finanziare 15Mln€ tramite leva.

Ne deriva che agli investitori verranno richiesti 98Mln€ - 15Mln€ = 83Mln€. Pertanto, ai fini della nostra formula:

Valore Earn-out = 25% * (Equity Value finale - 2.2x times Money)

Sappiamo che l’addendo “2.2x times Money” è pari a 2.2x 83Mln€ = 182.6Mln€.

Step successivo.

Il Fondo è certo di poter cedere l’azienda a un multiplo pari a 10x EBITDA del 2026. Si assume inoltre che a fine 2026 l’indebitamento netto nel piano del Fondo Y sia pari a 33Mln€, invece dei 25Mln€ previsti dal piano della Target.

Non c’è tranello, la domanda è semplice ;)

La risposta corretta è 197Mln€, che deriva dall’applicazione della classica formula del prezzo.

Se pensi di aver bisogno di approfondire questa formula, ti consiglio il mio articolo relativo all’applicazione dei multipli di mercato.

Ora non ci rimane che tirare le somme.

Applicando la formula vista sopra, troviamo un Earn-Out pari a:

Valore Earn-out = 25% * (Equity Value finale - 2.2x times Money)

= 25% * (197 - 182.6) = 3.6Mln€

Qualche accenno sugli indicatori di riferimento

Uno degli aspetti più delicati nella redazione di un Earn-Out è la determinazione del parametro di riferimento per il calcolo della performance. L’indicatore più utilizzato è l’EBITDA, ma la sua definizione e calcolo richiedono particolare attenzione per evitare future controversie e garantire la certezza dell’oggetto contrattuale.

Si parla spesso di EBITDA normalizzato (o EBITDA Adjusted), calcolato eliminando (o meglio, tentando di eliminare) le distorsioni derivanti da eventi straordinari o non ricorrenti, come costi una tantum, spese di ristrutturazione o impatti straordinari causati da eventi esterni. L’EBITDA normalizzato è particolarmente utile per garantire che il parametro utilizzato sia rappresentativo della reale capacità di generare reddito operativo dell’azienda target.

Se ti interessa approfondire un po’ di più il calcolo e la negoziazione dell’EBITDA normalizzato, ti rimando al miei articoli dedicati (EBITDA e Finanza Straordinaria e EBITDA Adjusted per avvocati d’affari).

Un ulteriore passaggio cruciale consiste nello stabilire quale bilancio sarà preso a riferimento per calcolare l’EBITDA. Occorre specificare se si utilizzeranno bilanci predisposti secondo principi contabili nazionali (OIC) o internazionali (IFRS), e come trattare eventuali aggiustamenti o riclassificazioni necessarie per la coerenza del calcolo.

Solitamente, l’acquirente è incaricato di predisporre il bilancio e calcolare l’EBITDA sulla base della metodologia concordata. Al venditore è spesso riconosciuto il diritto di revisione e contestazione su specifiche voci del calcolo, al fine di garantire trasparenza e allineamento con quanto pattuito. Questo processo prevede solitamente una clausola di risoluzione delle controversie, come la nomina di un revisore indipendente in caso di disaccordo.

In un panorama legale sempre più competitivo, comprendere a fondo i meccanismi finanziari delle operazioni è diventato un vantaggio indispensabile per ogni avvocato d'affari che voglia differenziarsi sul mercato e impressionare i (potenziali) clienti.

Questa trasformazione professionale è un percorso complesso.

Un percorso che, se affrontato in solitaria, può rivelarsi dispendioso, frustrante e dispersivo - soprattutto considerata la frammentarietà delle risorse disponibili.

💡 Ma c'è un modo migliore.

Immagina di avere accesso a un percorso formativo costruito specificamente per avvocati Corporate/M&A. Un programma che non si limiti alla teoria, ma che ti fornisca competenze concrete per aumentare immediatamente il tuo valore professionale. Una guida che ha già accompagnato altri professionisti legali in questa trasformazione.

🎓 È con questo obiettivo che è nato il Master in Finanza per Avvocati.

Un percorso pensato per le esigenze specifiche degli avvocati, con un focus costante sulle applicazioni pratiche in ambito M&A, Private Equity e Venture Capital. La metodologia è stata ottimizzata per professionisti con poco tempo a disposizione, basandosi su un approccio fortemente pratico. Niente teoria fine a se stessa, solo strumenti concreti per elevare il tuo profilo professionale.

📅 Prenota un colloquio gratuito di 30 minuti

Ti propongo un confronto professionale di mezz'ora, senza impegno. Analizzeremo insieme le tue specifiche esigenze formative e valuteremo se il Master può essere la soluzione giusta per il tuo percorso di crescita. Sarà un'occasione per rispondere a tutte le tue domande e condividere esperienze concrete di chi ha già intrapreso questo percorso.