Riserve di Patrimonio Netto e liquidità disponibile

In un mercato legale in continua evoluzione, comprendere i meccanismi finanziari delle operazioni non è più un'opzione, ma una competenza distintiva per ogni avvocato d'affari. Se desideri approfondire questi temi in modo mirato, ti propongo un confronto professionale di 30 minuti per valutare insieme le tue esigenze formative e capire se i nostri percorsi possono supportare il tuo sviluppo professionale.

Uno degli errori più comuni nell'interpretazione dei bilanci aziendali è confondere la presenza di riserve nel Patrimonio Netto con la disponibilità di liquidità per distribuirle. Questo equivoco nasce dalla mancata comprensione della natura stessa del Patrimonio Netto.

Il Patrimonio Netto (Capitale Sociale e Riserve) indica non un valore aggiuntivo, ma una provenienza di risorse, finanziando indistintamente una parte dell'Attivo aziendale.

Questa distinzione è cruciale: la presenza di riserve nel bilancio non garantisce l'esistenza di denaro contante per distribuirle.

La metafora della banconota da 100 euro

Pensiamo a una banconota da 100 euro. Se un'impresa dispone di questa banconota, la scriverà nell'attivo dello Stato Patrimoniale alla voce "Denaro in cassa". Nella sezione di destra indicherà invece la provenienza della banconota. Ad esempio, se è stata apportata dai soci in sede di costituzione, scriveremo nel lato destro di Stato Patrimoniale la voce "Capitale sociale" pari a 100.

Le risorse disponibili non sono 200 (Cassa 100 + Capitale Sociale 100) ma soltanto 100. Il Capitale Sociale non aggiunge risorse, ma indica solo la provenienza e il vincolo di restituzione della banconota. È come se dietro alla banconota ci fosse scritto "di chi è". I creditori sociali saranno garantiti dai 100 euro che si trovano in cassa e non dal "Capitale sociale", che è in realtà solo un'etichetta contabile.

Autofinanziamento e creazione di riserve

L'autofinanziamento proprio non comporta alcuno stanziamento aggiuntivo di risorse, ma semplicemente trattiene in azienda parte del risultato precedentemente prodotto. Questo risultato è già esistente e investito nella forma che i soci hanno ritenuto più consona alle esigenze aziendali.

La presenza nel Passivo di una riserva volontaria non aggiunge risorse all'Attivo, ma testimonia soltanto che una parte delle risorse dell'Attivo prodotte dalla gestione precedente e libere da vincoli sono state indirizzate ad autofinanziamento proprio.

Due esempi pratici: aumento di capitale con diverse modalità

Consideriamo due diversi scenari di aumento di capitale:

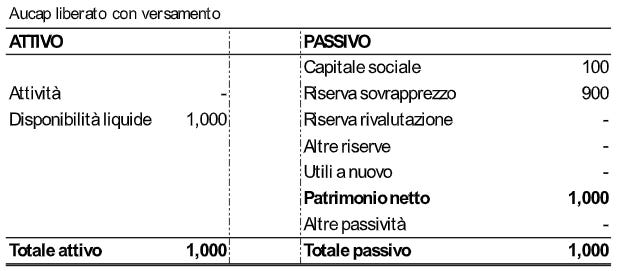

Scenario 1: Aumento di capitale con versamento in denaro In questo caso, il capitale corrisponde effettivamente a disponibilità liquide.

Nell'Attivo troviamo 1.000 di disponibilità liquide, mentre nel Passivo abbiamo un Capitale Sociale di 100 e una Riserva Sovrapprezzo di 900, per un Patrimonio Netto complessivo di 1.000. C'è una corrispondenza diretta tra il Patrimonio Netto e la liquidità disponibile.

Scenario 2: Aumento di capitale con conferimento di asset In questo secondo caso, il capitale non corrisponde a liquidità disponibile ma al controvalore degli asset conferiti.

Nell'Attivo troviamo attività varie per 1.000 ma nessuna disponibilità liquida. Nel Passivo abbiamo sempre un Capitale Sociale di 100 e una Riserva Sovrapprezzo di 900, per un Patrimonio Netto di 1.000. Nonostante il Patrimonio Netto sia identico al primo scenario, in questo caso non c'è alcuna liquidità disponibile.

Il rischio del "dividend recap"

Quando un'impresa non dispone della liquidità necessaria per distribuire riserve contabilmente distribuibili, potrebbe ricorrere all'indebitamento. Questa strategia, nota come "Dividend Recapitalization", è spesso utilizzata dai fondi di investimento per estrarre liquidità dalla società in assenza di una vera Exit.

Il procedimento è semplice: l'azienda si indebita per distribuire dividendi agli azionisti, trasformando di fatto parte del Patrimonio Netto in debito. Sebbene legalmente possibile (quando le riserve sono capienti), questa operazione comporta significativi rischi:

Aumento dell'indebitamento aziendale

Maggiore vulnerabilità in caso di crisi economica

Possibile compromissione della sostenibilità finanziaria nel lungo periodo

Quando un'azienda decide di distribuire riserve in assenza di adeguata liquidità, ricorrendo all'indebitamento, innesca un meccanismo potenzialmente pericoloso. Questa operazione, apparentemente legittima dal punto di vista contabile, può compromettere gravemente la stabilità finanziaria dell'impresa, esponendola a rischi significativi in caso di congiunture sfavorevoli.

Considerazioni per la consulenza legale

Non tutte le riserve hanno la stessa natura e gli stessi vincoli. E’ quindi fondamentale:

Verificare la natura e i vincoli delle riserve: non tutte le riserve sono distribuibili, anche se presenti nel Patrimonio Netto

Analizzare la posizione di liquidità dell'azienda: la presenza di riserve distribuibili non garantisce la disponibilità di cassa

Valutare l'impatto dell'eventuale indebitamento: finanziare distribuzioni con debito può compromettere significativamente la solidità aziendale

Conclusione: le riserve non sono liquidità

La relazione tra reddito generato e reddito distribuibile è più complessa di quanto appaia: ciò che l'azienda ha prodotto in termini di utili potrebbe essere già stato trasformato in immobilizzazioni, crediti, scorte o altri asset non immediatamente liquidabili. Distribuire questi utili "sulla carta" significa, quindi, dover mobilitare risorse che potrebbero non essere prontamente disponibili.

Per l'avvocato che fornisce consulenza in materia societaria, la capacità di discernere tra distribuibilità contabile e disponibilità effettiva rappresenta non solo un valore aggiunto professionale, ma una competenza essenziale per tutelare gli interessi dei clienti e prevenire operazioni finanziariamente imprudenti.

In un mercato legale in continua evoluzione, comprendere i meccanismi finanziari delle operazioni non è più un'opzione, ma una competenza distintiva per ogni avvocato d'affari. Se desideri approfondire questi temi in modo mirato, ti propongo un confronto professionale di 30 minuti per valutare insieme le tue esigenze formative e capire se i nostri percorsi possono supportare il tuo sviluppo professionale.