Negoziare l'EBITDA Adjusted per avvocati d'affari

In partenza a Gennaio 2025 il Master in Finanza per Avvocati, un percorso finalizzato a trasformare i professionisti legali in figure di riferimento nel mondo degli affari. Maggiori informazioni sono disponibili qui. Per una presentazione completa del percorso prenota un incontro di 15 minuti.

Nell’edizione di oggi ci concentriamo su un concetto cruciale per qualsiasi avvocato che si trovi a lavorare in ambito M&A: l'EBITDA Adjusted. Questo indicatore è centrale nella negoziazione dell’Enterprise Value (EV) di una società e, di conseguenza, del suo prezzo di acquisizione.

Che cos’è l’EBITDA Adjusted?

L'EBITDA, acronimo di Earnings Before Interest, Taxes, Depreciation, and Amortization, rappresenta il reddito operativo di un'azienda prima dell'influenza delle decisioni finanziarie (interessi sul debito) e delle politiche contabili (ammortamenti).

Questo indicatore è centrale per valutare la performance operativa, escludendo elementi che potrebbero distorcere la visione dell'operatività aziendale.

Tuttavia, nell'ambito delle operazioni straordinarie, come le fusioni e le acquisizioni, è necessario "aggiustare" l'EBITDA per riflettere meglio la sostenibilità futura del margine operativo.

La Centralità dell'EBITDA Adjusted nella negoziazione del prezzo

Indipendentemente dal metodo di valutazione utilizzato, è essenziale normalizzare l'EBITDA. Normalizzare significa depurare l'EBITDA dagli elementi non ricorrenti per ottenere una misura sostenibile nel lungo periodo. Questo processo è cruciale perché tutte le valutazioni si basano sulla determinazione di un EBITDA che sia rappresentativo della realtà operativa dell'azienda e sostenibile per il futuro.

Ad esempio, un EBITDA Adjusted troppo ottimista può portare a una sovrastima dell'Enterprise Value e, di conseguenza, a un prezzo di acquisizione eccessivo. Considerando che ogni euro di variazione nell'EBITDA si moltiplica per il multiplo applicato è evidente come una valutazione errata possa avere conseguenze significative.

Ogni euro di variazione nell'EBITDA si moltiplica per il multiplo applicato, amplificando l'impatto sul prezzo finale dell'operazione. Ad esempio, con un multiplo di 6x, ogni euro di variazione nell'EBITDA si traduce in un aumento di 6 euro nel prezzo finale dell'operazione.

Rettifiche e aggiustamenti comuni

Durante le trattative, è importante capire quali aggiustamenti vengono proposti e se siano realistici. Ecco alcuni esempi comuni:

Esclusione di spese personali dell'imprenditore: queste voci, come le spese per voli o auto personali, non si ripeteranno post-acquisizione e vengono quindi escluse ri-sommandole all’EBITDA contabile.

Redundancy Cost: risparmi derivanti dalla riduzione del personale post-acquisizione, vengono di solito ri-sommati perchè si tradurranno in costi minori. Tuttavia, è essenziale verificare se questi risparmi siano realistici, verificando che l’azienda acquirente non necessiti di un organico più elevato in virtù delle maggiori dimensioni.

Sopravvenienze passive/attive: perdite su crediti significative o ricavi una tantum devono essere normalizzati per evitare distorsioni nella valutazione.

Aggiustamenti Pro Forma: includono modifiche ipotetiche per riflettere eventi previsti post-acquisizione, come la perdita di un cliente chiave o la vendita di una divisione della target.

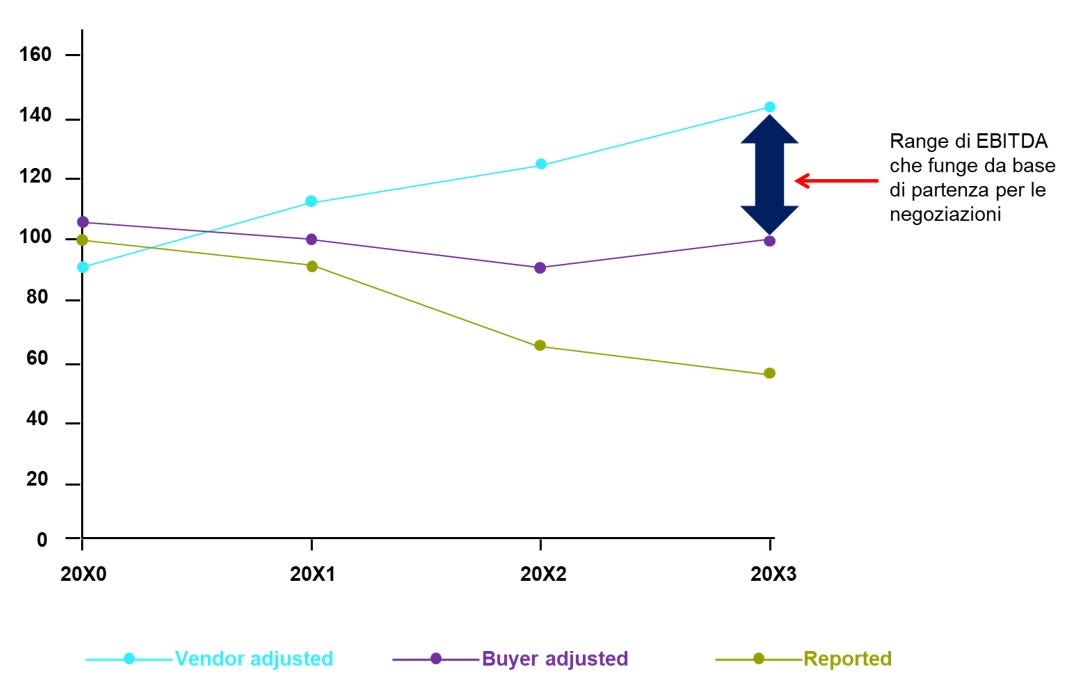

L'EBITDA Adjusted non è un valore fisso, ma rientra in un range che rappresenta la base di partenza per le negoziazioni. Il venditore tenderà a massimizzare tale valore per ottenere un prezzo più alto, mentre l'acquirente cercherà di negoziare l’EBITDA Adjusted più basso possibile per minimizzare il rischio di pagare un prezzo di acquisizione eccessivo.

Conclusione

Per un avvocato d'affari è fondamentale comprendere la metodologia di calcolo dell'EBITDA Adjusted e come questa influisca sul prezzo finale. Infatti, ogni aggiustamento dell'EBITDA - a rialzo o a ribasso - ha un effetto amplificato sul prezzo di acquisizione. La negoziazione di un EBITDA Adjusted più alto può avere un impatto significativamente maggiore rispetto alla negoziazione di altre voci, come la PFN o il Circolante, che invece influiscono sul prezzo solo su base 1 a 1.

Per questo motivo, avere una padronanza completa di queste dinamiche non solo permette di proteggere gli interessi del cliente, ma offre anche l'opportunità di aggiungere un valore strategico cruciale durante le trattative.

La newsletter 'Finanza per Avvocati' nasce dalla volontà di aiutare gli avvocati d'affari a diventare veri e propri advisor strategici per i propri clienti. L'obiettivo è dotare i professionisti legali degli strumenti necessari per assicurarsi una posizione di rilievo al tavolo delle negoziazioni ed emergere in un mercato estremamente competitivo.

Per i professionisti più ambiziosi, che desiderano acquisire una preparazione solida e strutturata, ho sviluppato un programma di formazione completo, il Master in Finanza per Avvocati.

Se sei un avvocato specializzato negli ambiti M&A o Private Equity e desideri acquisire solide basi di business e finanza per distinguerti sul mercato, prenota un incontro di approfondimento (durata: 15 minuti).