⏱️MOIC e incentivi multiple-based: attenzione al tempo

In un mercato legale in continua evoluzione, comprendere i meccanismi finanziari delle operazioni non è più un'opzione, ma una competenza distintiva per ogni avvocato d'affari.

La prossima edizione del Master in Finanza per Avvocati partirà a SETTEMBRE e sarà destinata ad avvocati specializzati in ambito Corporate, M&A e Private Equity: se desideri approfondire questi temi in modo mirato, ti propongo un confronto professionale di 30 minuti per valutare insieme le tue esigenze formative e capire se il nostro percorso può supportare il tuo sviluppo professionale.

Nei contesti di Private Equity, i meccanismi di incentivazione del management sono strumenti chiave per allineare gli interessi tra chi gestisce e chi investe.

Questi meccanismi non sono astratti: si concretizzano spesso in piani di stock option, strumenti partecipativi o azioni speciali la cui attivazione dipende dal raggiungimento di obiettivi finanziari misurabili.

E qui entrano in gioco le metriche di performance, che vengono solitamente distinte in metriche multiple-based e IRR-based. A seconda del tipo di metrica che un determinato meccanismo di incentivazione prende a riferimento, si parla di incentivi multiple-based (o multiple-driven) e IRR-based (o IRR-driven).

Nella newsletter di oggi vedremo la prima categoria, caratterizzata da maggiore immediatezza di calcolo e per questo considerata di gran lunga più intuitiva e semplice da comunicare.

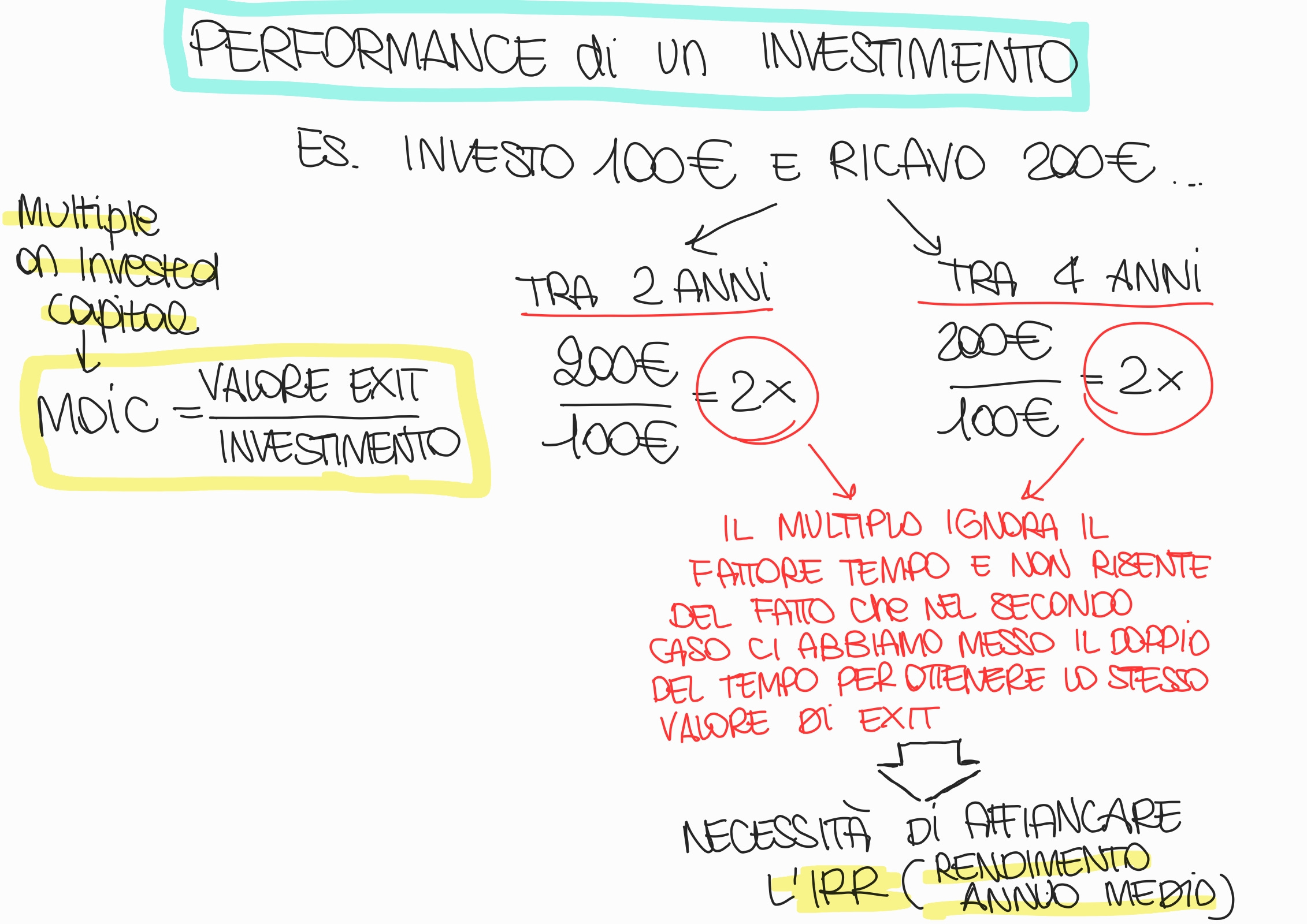

Incentivi Multiple-Based: il MOIC

Gli incentivi multiple-based, o multiple-driven, sono schemi remunerativi che condizionano la remunerazione del management al raggiungimento di obiettivi di performance definiti in termini di multiplo calcolato sull’investimento: tale multiplo può a propria volta prendere a riferimento variabili reddituali (c.d. accounting multiple) o di cassa (c.d. cash multiple).

Una delle più comuni è il MOIC (Multiple on Invested Capital) – noto anche come Cash-on-Cash multiple o MOI – che misura il rapporto tra quanto si ricava da un investimento in sede di Exit e quanto si è investito all’inizio:

MOIC = Valore Exit / Capitale Investito

Per esempio:

Investiamo 100€ in un progetto

Dopo due anni il progetto ci permette di ricavare 200€.

Quale sarà il MOIC (o multiplo Cash-on-Cash) in questo caso?

Questa metrica è intuitiva e facilmente verificabile: indica quante volte è stato “moltiplicato” il capitale. Ed è per questo che viene spesso utilizzata come soglia per l’attivazione di bonus o diritti speciali all’interno dei Management Incentive Plan.

Il limite del MOIC

Nel Private Equity, l’Exit rappresenta il momento culminante dell’investimento: è in questa fase che si realizza il ritorno economico e si misura la creazione di valore generata nel tempo. Tuttavia, il profitto generato in sede di Exit non è l’unico parametro che rileva: anche il tempo necessario per ottenere tale provento ha un impatto fondamentale.

Per un fondo, infatti, il tempo è una variabile economica critica. Più lungo è l’holding period, più a lungo il capitale resta immobilizzato, sottratto ad altri investimenti potenzialmente più redditizi. Inoltre, un orizzonte temporale prolungato può comportare costi opportunità e pressioni crescenti da parte degli investitori, che sono impazienti di entrare in possesso della loro quota in modo da poterla reinvestire in altre opportunità di investimento.

Ed è proprio a questo riguardo che emerge il limite strutturale del MOIC: pur essendo una metrica semplice e immediata, il multiplo sul capitale non tiene conto della durata dell’investimento. Infatti, due operazioni con lo stesso multiplo ma con tempistiche differenti possono avere profili di rendimento radicalmente diversi.

Riprendiamo infatti l’esempio di prima:

Ma apportiamo una semplice modifica, ipotizzando che il progetto generi ricavi non dopo due, ma dopo quattro anni. Quanto sarà il multiplo in questo caso?

Anche in questo secondo scenario, il multiplo Cash-on-Cash resta pari a 2x: l’investitore ha raddoppiato il capitale investito. Tuttavia, per ottenere lo stesso risultato ha impiegato il doppio del tempo.

Dal punto di vista di un Fondo di Private Equity, non è affatto la stessa cosa: l’orizzonte temporale più lungo implica un rendimento annuo inferiore per gli investitori e una minore efficienza nell’impiego del capitale.

È proprio questo il limite intrinseco del MOIC: non incorpora la dimensione temporale.

Due investimenti con identico multiplo ma durate diverse possono generare performance economiche molto differenti. Affidarsi unicamente al multiplo può quindi produrre valutazioni distorte, in particolare quando i ritorni sono diluiti su orizzonti temporali lunghi.

Verso una misura più completa: l’IRR

Per questa ragione, nei piani di incentivazione più evoluti, il MOIC viene affiancato all’IRR (Internal Rate of Return), una metrica che tiene conto sia del capitale guadagnato che del tempo impiegato per generarlo.

Mentre il MOIC ci dice di quante volte siamo riusciti a moltiplicare il capitale di partenza, l’IRR ci dice qual è il tasso di rendimento annuo che siamo riusciti a generare per i nostri investitori.

Nella prossima newsletter parleremo proprio dell’IRR, cercando di rendere il concetto il più intuitivo possibile: che cos’è, come si calcola, e perché è diventato uno standard imprescindibile nel Private Equity.

In un mercato legale in continua evoluzione, comprendere i meccanismi finanziari delle operazioni non è più un'opzione, ma una competenza distintiva per ogni avvocato d'affari.

La prossima edizione del Master in Finanza per Avvocati partirà a SETTEMBRE e sarà destinata ad avvocati specializzati in ambito Corporate, M&A e Private Equity: se desideri approfondire questi temi in modo mirato, ti propongo un confronto professionale di 30 minuti per valutare insieme le tue esigenze formative e capire se il nostro percorso può supportare il tuo sviluppo professionale.