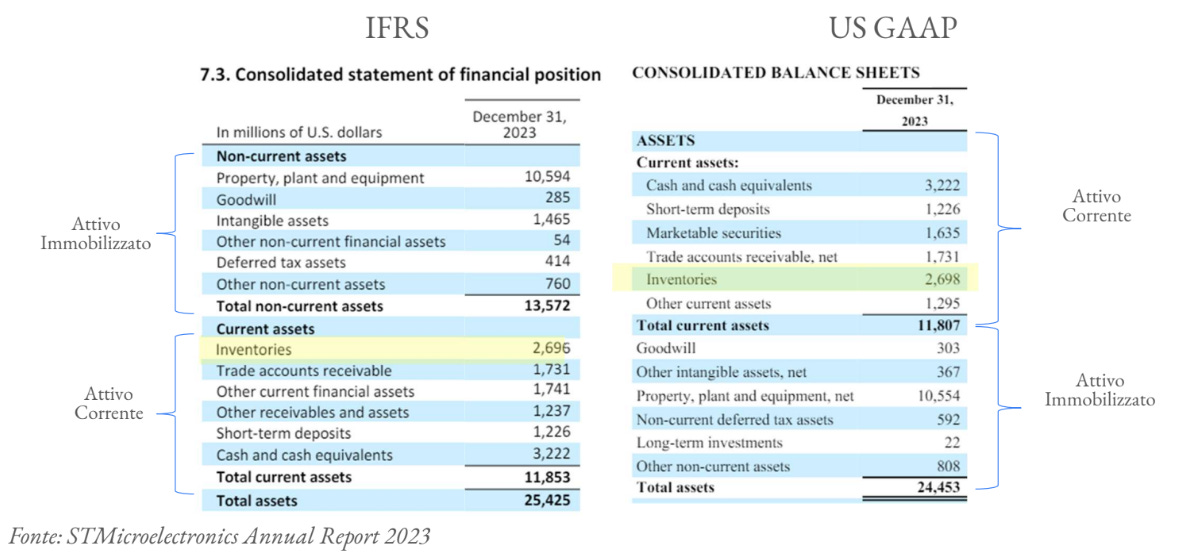

📦 Magazzino e impatto sul prezzo in un'acquisizione

Il magazzino rappresenta uno degli asset più significativi per molte aziende, specialmente in settori produttivi e commerciali. Nelle operazioni di M&A, il magazzino non è solo un elemento da considerare nella valutazione complessiva dell’impresa, ma anche un fattore che può influire direttamente sulla determinazione del prezzo e sugli aggiustamenti contrattuali.

La gestione del magazzino durante una transazione non si limita a una semplice stima del suo valore. Richiede un’analisi approfondita che consideri quantità, qualità, obsolescenza e stagionalità, tutti aspetti che possono incidere sulla liquidità e sull’efficienza operativa post-acquisizione.

Come viene valutato il magazzino?

Esistono diversi metodi per determinare il valore del magazzino, ognuno con implicazioni specifiche. A livello contabile, i metodi principali includono:

FIFO (First In, First Out): le scorte più vecchie vengono considerate vendute per prime, riflettendo meglio il valore di mercato in periodi di inflazione.

LIFO (Last In, First Out): le scorte più recenti vengono considerate vendute per prime; utile per ridurre il reddito imponibile, ma meno rappresentativo del valore reale delle scorte.

Costo medio ponderato, che distribuisce equamente il costo totale delle scorte disponibili.

In sede di Due Diligence, si verifica spesso che i principi di valutazione del magazzino siano stati applicati correttamente e siano allineati alle prassi di settore. Quando il valore contabile non può ritenersi adeguato, ad esempio in presenza di scorte obsolete a fronte del quale non sia già stato appostato un fondo svalutazione, il magazzino viene svalutato per riflettere il valore netto di realizzo.

Un altro aspetto fondamentale è l’analisi del turnover dell’inventario, che misura l’efficienza nella gestione delle scorte e la loro capacità di generare liquidità. Si calcola con la formula:

Turnover dell’inventario = Costo del venduto / Inventario medio

Esempio: se il costo del venduto in un anno è di 100.000 euro e l’inventario medio è di 25.000 euro, il turnover sarà:

100.000 / 25.000 = 4

Significa che in un anno l’azienda ha venduto e rinnovato il suo magazzino 4 volte.

Più alto è il turnover, più velocemente il magazzino viene venduto, il che può essere segno di una gestione efficiente. Al contrario, un turnover molto basso può indicare che l’azienda fatica a vendere le scorte o accumula prodotti inutilizzati.

Non esistono valori assoluti universalmente validi per dire se un turnover è "buono" o "cattivo", perché il valore ottimale dipende dal settore in cui opera l'azienda, dal tipo di prodotto e dalle sue dinamiche operative. Per esempio, settori con alta stagionalità (es. giocattoli, moda) possono avere picchi di turnover in certi periodi e valori più bassi in altri.

Per interpretare correttamente questa metrica è quindi utile:

Confrontarla con il settore di riferimento, per capire se il livello di rotazione è nella media o se l’azienda presenta anomalie.

Analizzarla su base temporale, per evidenziare variazioni stagionali o cambiamenti strategici.

Collegarla ai flussi di cassa, poiché un magazzino inefficiente può bloccare liquidità preziosa e impattare negativamente il capitale circolante netto. Questo perchè quando un’azienda mantiene scorte eccessive o prodotti invenduti, sta investendo denaro in beni che restano "fermi" nel magazzino invece di generare ricavi. Questo denaro immobilizzato potrebbe invece essere utilizzato per pagare fornitori, dipendenti o finanziare nuove iniziative.

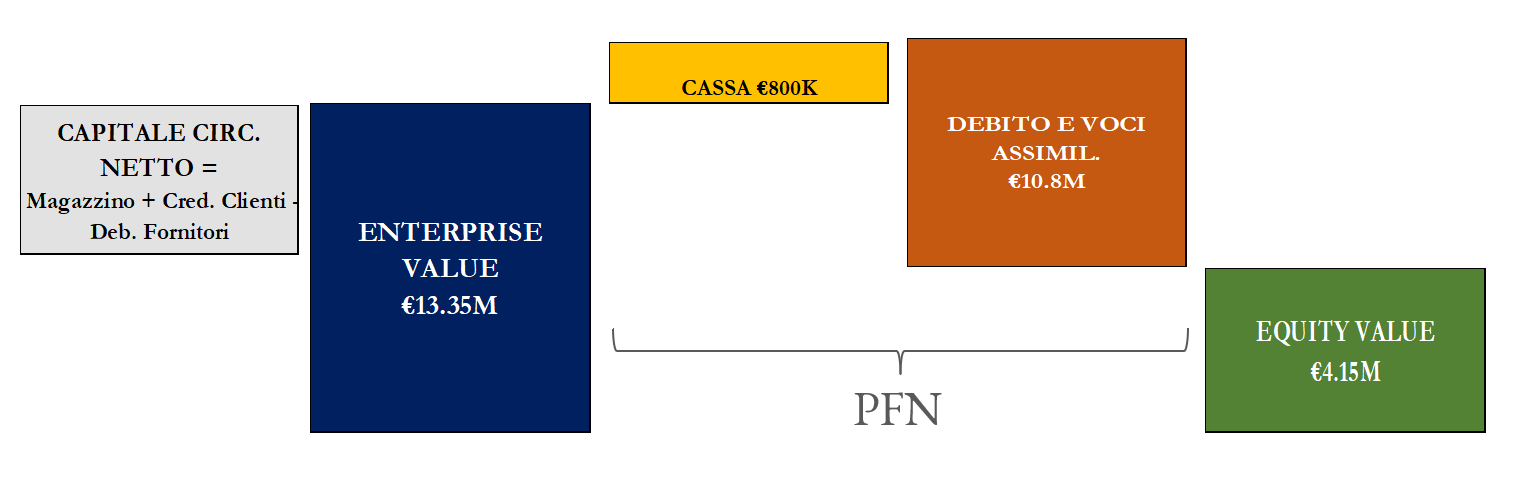

Come influisce il magazzino sul prezzo di acquisizione?

Il prezzo di acquisto di un’azienda viene spesso aggiustato in base al capitale circolante netto, di cui il magazzino è una componente chiave. Durante le negoziazioni, acquirente e venditore concordano un livello target di capitale circolante, basato su medie storiche o esigenze operative. Al momento del closing, il valore effettivo del magazzino viene confrontato con il target: se è superiore, il prezzo può essere aumentato; se inferiore, viene ridotto. Inoltre, l'acquirente conduce un audit del magazzino per verificare quantità, qualità e condizioni delle scorte, con eventuali svalutazioni o write-off per articoli obsoleti o inutilizzabili.

Grazie a questo meccanismo di aggiustamento, il prezzo finale riflette un valore realistico e aggiornato del magazzino, garantendo trasparenza e allineamento con le condizioni effettive dell’azienda al momento del closing.

La newsletter 'Finanza per Avvocati' nasce dalla volontà di aiutare gli avvocati d'affari a diventare veri e propri advisor strategici per i propri clienti. L'obiettivo è dotare i professionisti legali degli strumenti necessari per assicurarsi una posizione di rilievo al tavolo delle negoziazioni ed emergere in un mercato estremamente competitivo.

Per i professionisti più ambiziosi, che desiderano acquisire una preparazione solida e strutturata, ho sviluppato un programma di formazione completo, il Master in Finanza per Avvocati.

Se sei un avvocato specializzato negli ambiti M&A o Private Equity e desideri acquisire solide basi di business e finanza per distinguerti sul mercato, prenota un incontro di approfondimento.