IRR: il numero che tutti citano, pochi capiscono, e quasi nessuno mette in discussione

Aperte le iscrizioni al Master in Finanza per Avvocati, un percorso finalizzato a trasformare i professionisti legali in figure di riferimento nel mondo degli affari. Maggiori informazioni sono disponibili qui. Per una presentazione completa del percorso prenota un incontro di 15 minuti.

In Private Equity, l’IRR (Internal Rate of Return) è la metrica regina.

È sulla base dell’IRR che si costruiscono pitch, si giustificano i carried interest, si fanno confronti con benchmark pubblici. Ma cosa misura davvero l’IRR? È davvero un indicatore attendibile della performance di un fondo?

L’articolo pubblicato questa settimana dal Financial Times - dal titolo eloquente:

👉 Another problem with IRRs – Idiotic return ratings – spiega in modo brillante perché l’IRR sia, di fatto, una delle metriche più fraintese (e abusate) nel mondo degli investimenti alternativi.

🔍 Che cos'è l’IRR, e perché è problematico?

L’IRR è il tasso che rende il valore attuale netto (NPV) di un investimento pari a zero. In altre parole, è il tasso implicito nei flussi di cassa generati dall’investimento. Ma l’IRR ha una serie di limiti strutturali che lo rendono profondamente fuorviante:

Pesa troppo sui flussi iniziali:

Se il fondo realizza una exit profittevole nei primi anni, l’IRR viene “ancorato” a quel risultato, restando alto anche se il resto del portafoglio performa male.Non è un rendimento reale:

L’IRR presuppone che ogni distribuzione venga reinvestita allo stesso tasso. È un’ipotesi completamente scollegata dalla realtà dei mercati.È facilmente “ottimizzabile”:

I gestori possono migliorare l’IRR anticipando le exit più redditizie e ritardando le altre, o utilizzando debito per aumentare i flussi in uscita nella prima fase del fondo.Non è comparabile con altre asset class:

L’IRR non è additivo e non si presta a confronti coerenti con benchmark come l’S&P 500. Eppure è la metrica più citata dai fondi, nonchè la più utilizzata in ottica di marketing.

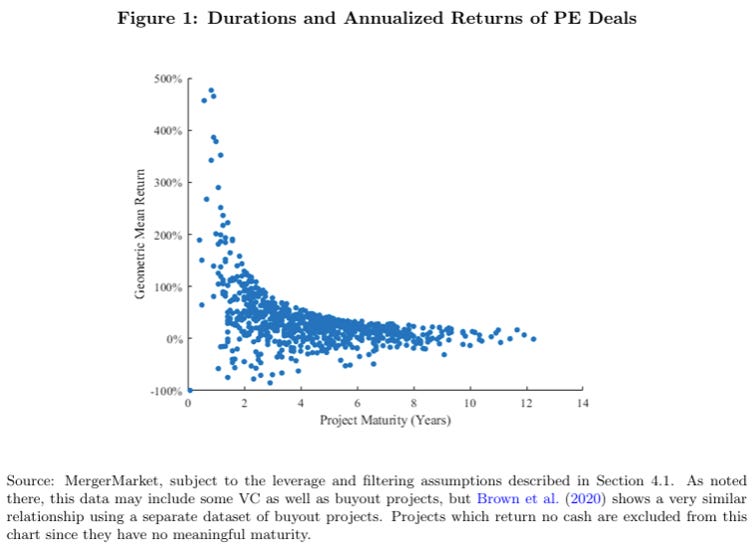

Questo grafico, tratto dallo studio di Hayley e Sefiloglu, rappresenta 1.585 exit di fondi PE nel periodo 1998–2018.

🔵 Ogni punto è un’operazione.

Asse X (orizzontale): durata dell’investimento (in anni)

Asse Y (verticale): rendimento annualizzato (geometric mean return). Si tratta di una misura di rendimento più facilmente osservabile, ma che riproduce il comportamento che rende l’IRR fuorviante.

Cosa si nota?

Le operazioni più brevi (1-3 anni) presentano una varianza enorme nei rendimenti annualizzati: dal -100% al +400%!

Le operazioni con durata superiore ai 5 anni tendono a concentrarsi tra il 0% e il 50%.

C’è una relazione inversa tra durata e IRR: le exit rapide generano IRR più elevati, ma anche più instabili e più volatili.

Questa distribuzione genera un bias strutturale nell’IRR medio dei fondi: poche operazioni realizzate in breve tempo con risultati fortunati alzano l’IRR complessivo anche se il resto del portafoglio ha performance normali.

⚖️ Perché è rilevante per gli avvocati che lavorano nel Private Equity?

Per almeno tre motivi:

Comprendere il contesto delle performance

Negoziare clausole di carried interest, earn-out o ratchet richiede la consapevolezza che l’IRR non riflette sempre il vero rendimento. Un IRR del 25% non significa che il fondo stia davvero restituendo il 25% annuo netto agli investitori.Analisi critica nei documenti

Quando assisti investitori o soci nei processi di fund review o LP reporting, devi sapere se un IRR è credibile o se è stato “spinto” con scelte di timing o artifici nei flussi.Supporto nella strutturazione di meccanismi incentivanti

Capire i limiti dell’IRR ti permette di proporre (o contestare) metriche alternative più robuste, come il MOIC o altre forme di multipli netti su base cash.

In un panorama legale sempre più competitivo, comprendere a fondo i meccanismi finanziari delle operazioni è diventato un vantaggio indispensabile per ogni avvocato d'affari che voglia differenziarsi sul mercato e impressionare i (potenziali) clienti.

Questa trasformazione professionale è un percorso complesso.

Un percorso che, se affrontato in solitaria, può rivelarsi dispendioso, frustrante e dispersivo - soprattutto considerata la frammentarietà delle risorse disponibili.

💡 Ma c'è un modo migliore.

Immagina di avere accesso a un percorso formativo costruito specificamente per avvocati Corporate/M&A. Un programma che non si limiti alla teoria, ma che ti fornisca competenze concrete per aumentare immediatamente il tuo valore professionale. Una guida che ha già accompagnato altri professionisti legali in questa trasformazione.

🎓 È con questo obiettivo che è nato il Master in Finanza per Avvocati.

Un percorso pensato per le esigenze specifiche degli avvocati, con un focus costante sulle applicazioni pratiche in ambito M&A, Private Equity e Venture Capital. La metodologia è stata ottimizzata per professionisti con poco tempo a disposizione, basandosi su un approccio fortemente pratico. Niente teoria fine a se stessa, solo strumenti concreti per elevare il tuo profilo professionale.

📅 Prenota un colloquio gratuito di 15 minuti

Ti propongo un confronto professionale di un quarto d’ora, senza impegno. Analizzeremo insieme le tue specifiche esigenze formative e valuteremo se il Master può essere la soluzione giusta per il tuo percorso di crescita. Sarà un'occasione per rispondere a tutte le tue domande e condividere esperienze concrete di chi ha già intrapreso questo percorso.