💬 Il tuo cliente parla di IRR, cash-on-cash, Exit. E tu?

Aperte le iscrizioni al Master in Finanza per Avvocati, un percorso finalizzato a trasformare i professionisti legali in figure di riferimento nel mondo degli affari. Maggiori informazioni sono disponibili qui. Per una presentazione completa del percorso prenota un incontro di 15 minuti.

L’Exit rappresenta il momento culminante dell’investimento, in cui viene misurato in termini concreti il successo dell’operazione attraverso la monetizzazione del valore generato. È il punto di arrivo del percorso intrapreso dall’investitore e determina l’effettiva realizzazione del rendimento atteso.

Cosa si intende per Exit?

Nel contesto delle operazioni di Private Equity e M&A, l’Exit è il momento in cui l’investitore dismette la propria partecipazione nel capitale di una società, realizzando una plusvalenza (in caso positivo) o una minusvalenza (in caso negativo) rispetto al valore di ingresso.

L’Exit assume una rilevanza particolarmente significativa per gli investitori di natura finanziaria, quali appunto i fondi specializzati nell’acquisizione di partecipazioni in società non quotate (c.d. Private Equity). A differenza degli acquirenti industriali o strategici, che generalmente perseguono l’obiettivo dell’integrazione della società target nel lungo periodo, l’investitore finanziario opera con un orizzonte temporale definito e con una strategia di dismissione delineata sin dall’ingresso nel capitale.

Le principali strategie di Exit

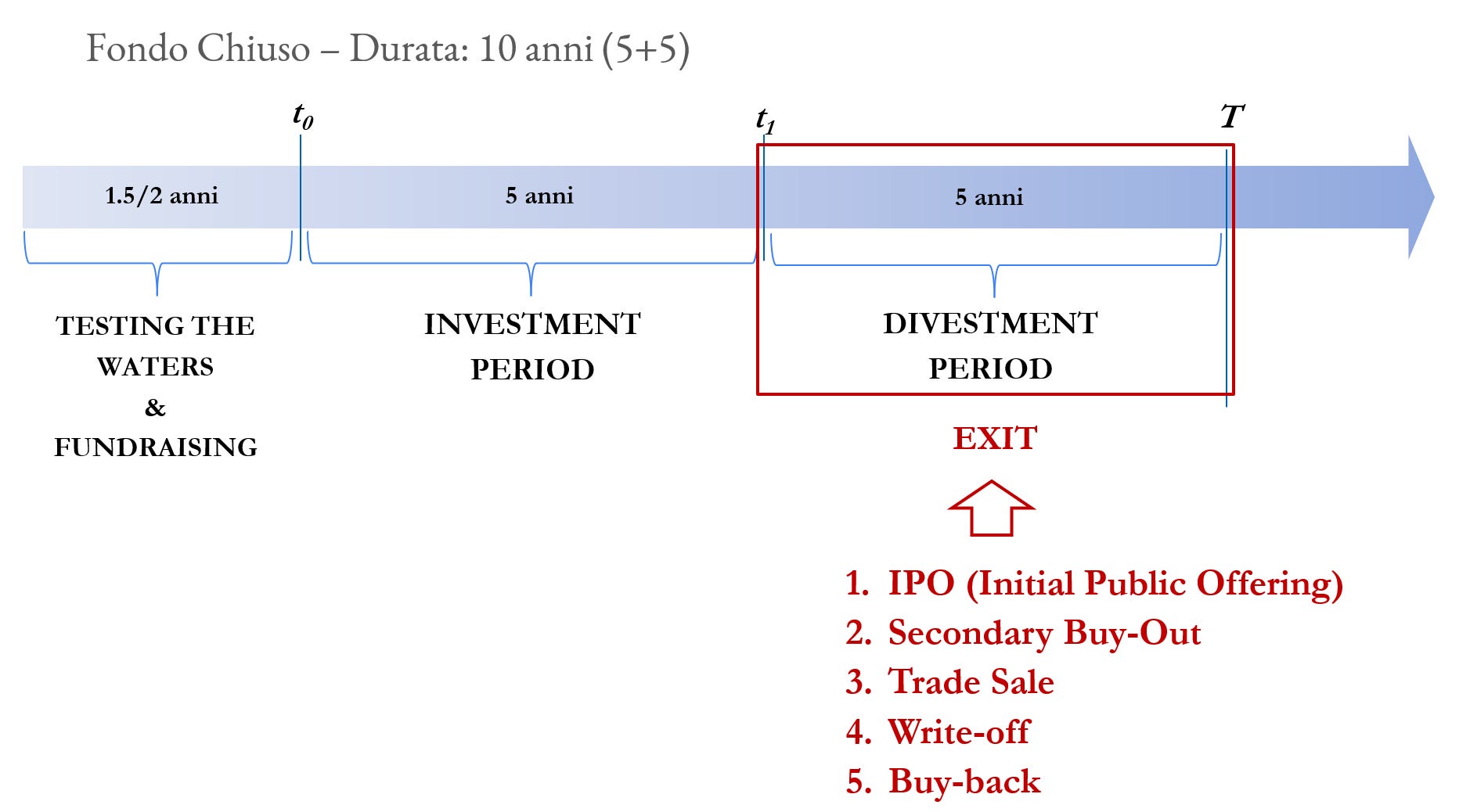

Nel panorama delle operazioni di Private Equity, le modalità attraverso cui un investitore può realizzare l’uscita dall’investimento – le cosiddette strategie di Exit – sono molteplici e assumono caratteristiche differenti in termini di complessità, tempistiche e ritorno atteso.

A seconda della natura dell’investitore, del contesto di mercato e della configurazione dell’operazione, si può ricorrere a modalità più o meno strutturate. Di seguito una panoramica delle principali opzioni.

1. IPO (Initial Public Offering)

La quotazione in Borsa rappresenta la modalità di Exit più ambita dagli investitori finanziari, poiché consente di massimizzare la valorizzazione dell’azienda attraverso l’accesso ai mercati regolamentati. Tuttavia, si tratta anche della strategia più complessa da realizzare, tanto che solo una quota molto marginale degli investimenti – circa l’1% – si conclude effettivamente con un’IPO.

Perché una quotazione abbia successo, è necessario che si verifichi una concomitanza di condizioni favorevoli, sia di natura macroeconomica che aziendale.

Sotto il profilo del contesto di mercato, è fondamentale che il timing dell’operazione sia favorevole: l’IPO dovrebbe essere lanciata in un periodo di espansione economica, con mercati azionari in crescita, una buona propensione al rischio da parte degli investitori e l’assenza di fattori di instabilità geopolitica o finanziaria.

Dal punto di vista della società target, è altrettanto importante che questa presenti caratteristiche strutturali compatibili con le esigenze del mercato dei capitali. Le imprese di piccole dimensioni, prive di assetti organizzativi solidi o non preparate sul piano della governance, potrebbero non risultare adatte a sostenere i costi e gli obblighi di compliance richiesti da un mercato regolamentato.

Inoltre, la società dovrebbe poter contare su una equity story chiara, coerente e attrattiva: un posizionamento riconoscibile, una leadership credibile (idealmente con figure carismatiche), una storia imprenditoriale forte e un prodotto o servizio distintivo. In mancanza di tali elementi, anche con condizioni di mercato favorevoli, l’operazione rischia di non trovare sufficiente interesse tra gli investitori.

2. Vendita a un altro fondo (Secondary Buy-out)

La cessione della partecipazione a un altro fondo di Private Equity – cosiddetto secondary buy-out – rappresenta una delle modalità di Exit più diffuse nel settore, sebbene non sia generalmente considerata la soluzione preferita dagli operatori. Si tratta infatti di un’opzione molto comune, soprattutto quando la società partecipata ha raggiunto una dimensione o un livello di maturità che la rende coerente con la strategia di investimento di fondi specializzati in tagli più elevati.

È frequente, ad esempio, che una società inizialmente acquisita da un fondo “mid-market” venga successivamente ceduta a un fondo di dimensioni maggiori, in grado di accompagnarne la crescita ulteriore o prepararla a una successiva Exit industriale o di mercato.

Tuttavia, la negoziazione di operazioni di questo tipo può rivelarsi particolarmente complessa. Le difficoltà derivano dal fatto che entrambe le controparti – fondo venditore e fondo acquirente – operano secondo logiche strettamente finanziarie, con obiettivi contrapposti: il primo mira a massimizzare il valore di uscita, mentre il secondo punta a contenere il prezzo di ingresso. Entrambe le parti condividono inoltre una forte consapevolezza degli economics dell’operazione, spesso fondata su metriche e assunzioni molto simili, il che rende più difficile individuare una zona di accordo soddisfacente per entrambi.

Pur non rappresentando la strategia di Exit più ambiziosa, il secondary buy-out svolge un ruolo essenziale nei cicli di investimento, consentendo di creare continuità nei percorsi di crescita delle aziende partecipate.

3. Trade Sale

Il Trade Sale consiste nella cessione della partecipazione a un acquirente strategico, ossia un’azienda (operatore industriale). È una delle modalità di Exit più diffuse e, in molti casi, anche tra le più remunerative per l’investitore.

Ciò si deve al fatto che l’acquirente industriale – a differenza di un investitore finanziario – valuta l’operazione non soltanto sulla base di multipli e rendimenti, ma anche in funzione delle sinergie che prevede di ottenere dall’integrazione della target nella propria struttura esistente. Tali sinergie possono essere di diversa natura:

sinergie di costo, ad esempio mediante l’internalizzazione di funzioni, l’ottimizzazione della supply chain o la razionalizzazione delle risorse umane;

sinergie di ricavo, come l’ampliamento della clientela, l’accesso a nuovi mercati o l’integrazione verticale lungo la catena del valore.

Proprio perché tali sinergie generano valore anche per l’acquirente, questi può essere disposto a riconoscere un premio di prezzo, traducendosi in una valorizzazione superiore per il venditore.

Tuttavia, è bene considerare che, per essere concretamente percorribile, il Trade Sale richiede un certo grado di compatibilità industriale e strategica tra le parti, nonché un’adeguata preparazione della società target, sia in termini organizzativi che di compliance.

4. Write-off

Il write-off rappresenta la modalità di Exit meno favorevole per l’investitore, da considerarsi come extrema ratio. Si verifica nei casi in cui non sia possibile realizzare la dismissione della partecipazione attraverso canali ordinari (quali IPO, cessione a un altro fondo o trade sale), rendendo necessario procedere alla svalutazione o alla cancellazione contabile dell’investimento.

In situazioni di questo tipo, il fondo è spesso costretto a smembrare l’azienda, cedendo separatamente singoli asset o rami d’azienda, con l’obiettivo di massimizzare – per quanto possibile – il recupero del valore. Tuttavia, tali operazioni vengono solitamente concluse a condizioni economiche meno vantaggiose rispetto a una cessione unitaria, comportando la registrazione a bilancio di una minusvalenza, che si riflette come costo a conto economico.

Dal punto di vista tecnico-contabile, il write-off si concretizza nella cancellazione totale o parziale del valore della partecipazione detenuta dall’investitore, quale effetto della perdita di valore durevole della società partecipata, o della sua messa in liquidazione.

Proprio per evitare tale scenario, i fondi di Private Equity tendono a negoziare fin dall’ingresso clausole contrattuali che garantiscano un determinato liquidity event, come quelle descritte nella categoria seguente.

5. Buy-back da parte del venditore originario

Una delle modalità di Exit talvolta adottate prevede il riacquisto della partecipazione da parte del venditore originario, ossia dell’imprenditore o di altri soci già presenti nel capitale al momento dell’ingresso del fondo. In questo scenario, sono gli stessi azionisti dell’azienda a riacquistare le quote detenute dall’investitore, con l’obiettivo di riottenere il controllo integrale della società o di riequilibrarne l’assetto proprietario.

Questa tipologia di Exit, nota tra gli operatori anche come golden parachute, viene spesso utilizzata nei casi in cui non sia agevole trovare un acquirente terzo, oppure quando è nell’interesse dell’imprenditore riappropriarsi della piena disponibilità della società dopo una fase di crescita supportata dal capitale esterno.

Per tutelarsi dal downside risk e garantire la possibilità di una dismissione anche in assenza di un mercato liquido, i fondi di Private Equity negoziano frequentemente clausole contrattuali che prevedano strumenti di uscita alternativi, tra cui:

l’opzione put, che attribuisce al fondo il diritto di rivendere la propria partecipazione al venditore originario a un prezzo predeterminato (strike price), tale da consentire un rendimento minimo atteso (tipicamente espresso in termini di IRR o di multiplo cash-on-cash);

clausole drag along, che permettono al fondo di forzare la vendita congiunta della partecipazione, trascinando gli altri soci nella trattativa e incrementando così la liquidabilità della quota in caso di cessione a terzi.

Questi sono solo alcuni degli strumenti negoziali comunemente utilizzati nel Private Equity per disciplinare l’uscita dell’investitore, ma l’universo delle clausole di Exit è estremamente articolato e adattabile.

In un panorama legale sempre più competitivo, comprendere a fondo i meccanismi finanziari delle operazioni è diventato un vantaggio indispensabile per ogni avvocato d'affari che voglia differenziarsi sul mercato e impressionare i (potenziali) clienti.

Questa trasformazione professionale è un percorso complesso.

Un percorso che, se affrontato in solitaria, può rivelarsi dispendioso, frustrante e dispersivo - soprattutto considerata la frammentarietà delle risorse disponibili.

💡 Ma c'è un modo migliore.

Immagina di avere accesso a un percorso formativo costruito specificamente per avvocati Corporate/M&A. Un programma che non si limiti alla teoria, ma che ti fornisca competenze concrete per aumentare immediatamente il tuo valore professionale. Una guida che ha già accompagnato altri professionisti legali in questa trasformazione.

🎓 È con questo obiettivo che è nato il Master in Finanza per Avvocati.

Un percorso pensato per le esigenze specifiche degli avvocati, con un focus costante sulle applicazioni pratiche in ambito M&A, Private Equity e Venture Capital. La metodologia è stata ottimizzata per professionisti con poco tempo a disposizione, basandosi su un approccio fortemente pratico. Niente teoria fine a se stessa, solo strumenti concreti per elevare il tuo profilo professionale.

📅 Prenota un colloquio gratuito di 15 minuti

Ti propongo un confronto professionale di un quarto d’ora, senza impegno. Analizzeremo insieme le tue specifiche esigenze formative e valuteremo se il Master può essere la soluzione giusta per il tuo percorso di crescita. Sarà un'occasione per rispondere a tutte le tue domande e condividere esperienze concrete di chi ha già intrapreso questo percorso.