📑Bilancio pro forma: perchè serve e come si costruisce

Aperte le iscrizioni al Master in Finanza per Avvocati, un percorso finalizzato a trasformare i professionisti legali in figure di riferimento nel mondo degli affari. Maggiori informazioni sono disponibili qui. Per una presentazione completa del percorso prenota un incontro di 15 minuti.

Il bilancio pro forma è una versione simulata del bilancio, che incorpora gli effetti di un’operazione come se fosse già avvenuta. Non è sempre un documento ufficiale, ma uno strumento di analisi che consente di valutare con metodo l’impatto economico e finanziario di decisioni strategiche: fusioni, acquisizioni, aumenti di capitale, distribuzione di dividendi o nuove emissioni di debito.

In pratica, è una rappresentazione “ipotetica” della situazione patrimoniale e reddituale dell’azienda, che può essere utile a diversi interlocutori:

per l’imprenditore, che vuole valutare rapidamente scenari alternativi e strategie di sviluppo, stimando la sostenibilità finanziaria futura;

per banche e finanziatori, che utilizzano i dati pro forma per verificare se, a fronte di nuove operazioni, l’impresa sarà ancora in grado di rispettare i covenant contrattuali e mantenere un profilo di rischio accettabile;

per gli investitori, nei casi in cui la normativa imponga la pubblicazione di pro forma obbligatori (ad esempio per società quotate coinvolte in operazioni significative, ex art. 71 Regolamento Emittenti CONSOB).

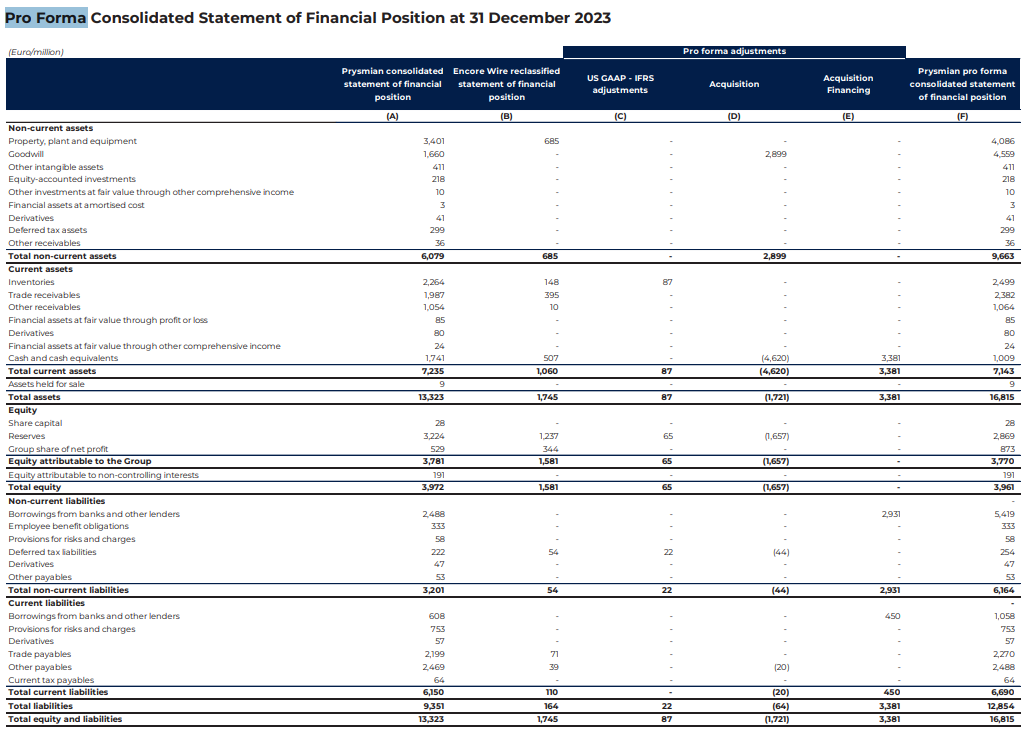

Vediamo un esempio di quest’ultima fattispecie con il caso Prysmian–Encore Wire.

Nel luglio 2024 Prysmian ha acquisito Encore Wire Corporation, azienda americana quotata al Nasdaq. L’operazione ha previsto un esborso complessivo di oltre 4,3 miliardi di euro, supportato da nuova finanza per 3,4 miliardi, e ha comportato un impatto rilevante sulla struttura economico-patrimoniale del gruppo.

Per rappresentare questa trasformazione, Prysmian ha pubblicato un bilancio pro forma al 31 dicembre 2023 che mostra i dati come se l’operazione fosse avvenuta all’inizio dell’anno.

In questi casi infatti, l’Allegato 3B del Regolamento Emittenti richiede che l’emittente rediga un bilancio pro forma per rappresentare la situazione economica e patrimoniale dell’emittente come se l’operazione fosse avvenuta all’inizio del periodo di riferimento.

Nel caso di Prysmian (qui il documento ufficiale), i dati sono stati presentati in quattro colonne:

dati storici di Prysmian;

dati storici di Encore Wire;

rettifiche (adjustment) pro forma;

totale dato pro forma.

Stesso vale per il Conto Economico:

Elemento centrale nella redazione del bilancio pro forma sono le rettifiche pro forma, ovvero gli adjustment che simulano l’effetto contabile delle operazioni ipotizzate. Queste rettifiche sono presentate in colonne distinte all’interno dei prospetti contabili, a seconda della loro natura. Si distinguono in tre categorie principali:

Rettifiche di consolidamento - Includono, in questo caso specifico, la conversione dei bilanci di Encore Wire dagli standard US GAAP agli IFRS (utilizzati da Prysmian).

Rettifiche di acquisizione - Riflettono l’impatto diretto dell’acquisizione sul bilancio: allocazione del prezzo pagato alle attività/passività acquisite, stima di eventuali fair value adjustments, iscrizione dell’avviamento (goodwill),.

Acquisition Financing - Simulano l’effetto delle nuove fonti di finanziamento utilizzate per l’operazione, come l’emissione di debito o l’impiego di cassa, e ne rappresentano l’impatto su interessi passivi (all’interno del Conto Economico), liquidità e indebitamento netto (nello Stato Patrimoniale).

In conclusione

Il bilancio pro forma è una ricostruzione contabile che simula gli effetti di un’operazione straordinaria come se fosse già avvenuta, offrendo una rappresentazione coerente della situazione economico-patrimoniale post-deal. Nel contesto del Banking & Finance, costituisce uno strumento essenziale per valutare l’impatto di acquisizioni, nuovi finanziamenti o distribuzioni straordinarie, consentendo a banche e investitori di verificare, in condizioni simulate ma credibili, la sostenibilità dei covenant finanziari e l’equilibrio complessivo della struttura.

In un panorama legale sempre più competitivo, comprendere a fondo i meccanismi finanziari delle operazioni è diventato un vantaggio indispensabile per ogni avvocato d'affari che voglia differenziarsi sul mercato e impressionare i (potenziali) clienti.

Questa trasformazione professionale è un percorso complesso.

Un percorso che, se affrontato in solitaria, può rivelarsi dispendioso, frustrante e dispersivo - soprattutto considerata la frammentarietà delle risorse disponibili.

💡 Ma c'è un modo migliore.

Immagina di avere accesso a un percorso formativo costruito specificamente per avvocati Corporate/M&A. Un programma che non si limiti alla teoria, ma che ti fornisca competenze concrete per aumentare immediatamente il tuo valore professionale. Una guida che ha già accompagnato altri professionisti legali in questa trasformazione.

🎓 È con questo obiettivo che è nato il Master in Finanza per Avvocati.

Un percorso pensato per le esigenze specifiche degli avvocati, con un focus costante sulle applicazioni pratiche in ambito M&A, Private Equity e Venture Capital. La metodologia è stata ottimizzata per professionisti con poco tempo a disposizione, basandosi su un approccio fortemente pratico. Niente teoria fine a se stessa, solo strumenti concreti per elevare il tuo profilo professionale.

📅 Prenota un colloquio gratuito di 15 minuti

Ti propongo un confronto professionale di un quarto d’ora, senza impegno. Analizzeremo insieme le tue specifiche esigenze formative e valuteremo se il Master può essere la soluzione giusta per il tuo percorso di crescita. Sarà un'occasione per rispondere a tutte le tue domande e condividere esperienze concrete di chi ha già intrapreso questo percorso.